Jdou dva ekonomové po ulici a najednou jeden z nich povídá: Hele, na zemi leží stovka. Ten druhý okamžitě odvětí: Nesmysl. Kdyby tam ležela, už dávno by jí někdo sebral!

Tento vtip má více variant, ekonomická pointa je ale stále stejná: Je určitě pravda, že když na ulici leží peníze, někdo je většinou hodně rychle sebere. Z tohoto pohledu nemá smysl se na zem vůbec dívat a v extrému ani věřit někomu, kdo tvrdí, že tam nějaká bankovka leží: „Kdyby tam byla, už dávno by jí někdo sebral“. Tato logika ale zároveň popírá sama sebe, protože když se nikdo nebude na zem dívat, bankovku také nikdo nesebere. A tudíž má velký smysl se na zem dívat ...

Obvykle je zmíněný vtip a následný výklad používán k demonstraci toho, jak problematický je koncept efektivity trhů. Dlouhá řada studií tvrdí, že trhy efektivní jsou a že v podstatě nemá smysl se snažit o aktivní vyhledávání investiční příležitostí. Vše je totiž už „správně“ oceněno na základě všech dostupných informací – všechny volně ležící bankovky jsou už sebrány. Stejně jako ve výše uvedeném případě ale i zde tato logika vyvrací sama sebe, protože když nebude nikdo, kdy by hledal podhodnocené, či nadhodnocené akcie, nebude nikdo, kdo by ceny na trhu nastavoval na férové hodnoty.

V podstatě tak můžeme říci, že veškeré argumenty pro efektivitu trhů a proti aktivnímu investování jsou vlastně důkazem toho, jak moc je třeba investování aktivního. Ale aktivní investoři ještě nejásejte. Pro nás je onen pověstný čertík v detailu skryt v tom, zda lze být při aktivním investování soustavně (!) úspěšný. Ale to nyní nechme stranou. Pointa je, že pasivita může fungovat jen tehdy, když tu je nějaká aktivita.

Zlaté časy pro pár posledních aktivních investorů?

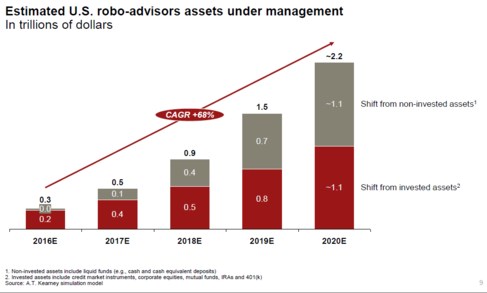

Ve světě investic se prý začínají stále více uplatňovat roboti. Ti v duchu výše uvedeného můžeme považovat za vrchol pasivity. Ano, vyberou vám „aktivně“ portfolio a strategii, která nejvíce sedí Vašim potřebám (doufejme). Ale tato aktivita se netýká hodnocení atraktivity aktiv – jejich případného podhodnocení a pod. Pokud se mají naplnit projekce od A.T. Kearney, popularita robotů bude nadále růst: Aktiva pod jejich správou v USA by měla během následujících pěti let růst o 68 % ročně až na 2,2 bilionu dolarů. Asi polovina z toho by měla přijít ze strany aktiv, která jsou už dnes někde investována a druhá polovina z nových zdrojů:

Zdroj: A.T. Kearney

Přemýšlím o tom, že pokud se pohybujeme ke stále extrémnější pasivitě, mělo by to v duchu úvodní části mého příspěvku vést k ještě větší důležitosti aktivního investování. O co méně bude aktivních investorů, o to důležitější bude zefektivňování trhu od tohoto zmenšujícího se zbytku. A na ten by také měly čekat žně, protože si jich nebude konkurovat tolik.

Možná, že celkový vývoj prochází po jakési J-křivce. Na jejím počátku byly základní metody finanční analýzy a valuace ve stylu „o kolik je likvidační hodnota aktiv větší, či menší než hodnota závazků“. Pak docházelo k rozvoji valuačních metod a principů, nastal zlatý věk aktivních investorů. Na trhu bylo ale postupně stále více našlapáno, investiční příležitosti se tenčily. Možná, že nevyhnutelným důsledkem je onen současný příklon k pasivitě, který je už nějakou dobu patrný. A možná, že ten nakonec skončí nastíněným druhým zlatým věkem aktivních investorů. Těch, kteří zbyli.