Na počátku každého čtvrtletí se stratégové a investiční manažeři z scházejí a diskutují o optimální alokaci aktiv, vývoji v globální ekonomice, geopolitickým vývoji a nad dalšími významnými investičními faktory. Hlavní závěry týkající se čtvrtého čtvrtletí letošního roku se dají shrnout následovně:

V létě letošního roku došlo k propadu na komoditních trzích, klesly i výnosy vládních dluhopisů. Na čínském trhu skončil býčí trh a změnil se v trh medvědí, který se týká všech rozvíjejících se zemí a jejich akciových trhů. Ke znatelné akciové korekci došlo i ve vyspělých zemích. Možná nejdůležitějším faktorem byl ale propad důvěry a přesvědčení o dalším pozitivním vývoji. Vstupujeme do období, kdy na trhu není místo pro žádné hrdiny.

Pokračující slabost čínské ekonomiky se bude i nadále promítat do růstu celé globální ekonomiky. Nedomníváme se však, že by mělo dojít k vážnějším globálním problémům. Silný dolar a nízké ceny ropy dopadají na ziskovost amerického korporátního sektoru a v podstatě smazaly hodnotu odpovídající ročnímu růstu zisků. Evropa je stále zranitelná co se týče doznívající ekonomické krize a její rány se hojí jen velmi pomalu. Nicméně platí, že americká ekonomika je celkově silná a dostaví se postupná normalizace sazeb. Sentiment na akciových trzích je slabý, což ale také znamená, že pozitivní překvapení mohou mít na ceny akcií silný dopad. Pozitivní je také to, že první pokrizový test evropské ekonomiky v podobě řecké krize nevyvolal větší problémy.

Nízký růst v Asii a slabé komoditní trhy brání posunu k vyšší inflaci, z čehož mohou těžit pevně úročená aktiva. Bezrizikové sazby ale mohou mírně růst kvůli očekávanému zvyšování sazeb v USA. Růst dlouhodobých sazeb ve vyspělých ekonomikách ovšem limituje nízký růst produktivity a populace v produktivním věku. Americká ekonomika se nachází uprostřed cyklu, riziko recese je nízké a to by mělo prospívat jak akciím, tak korporátním dluhopisům. Vývoj na rozvíjejících se trzích může částečně brzdit oživení v Evropě, evropské akcie by ale měly posilovat. Japonská ekonomika bude sice dále procházet oživením, inflace se však drží stále nízko a v cenách akcií je odražen poměrně velký optimismus.

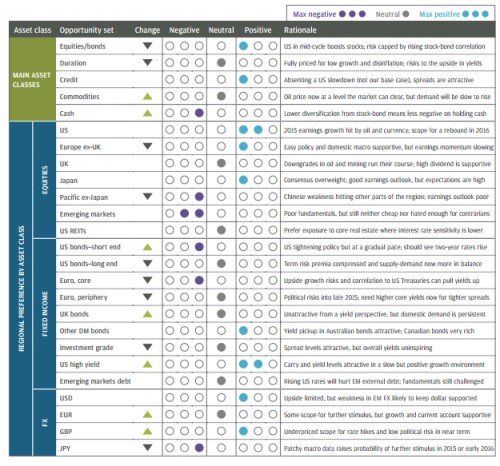

Tabulka shrnuje naše doporučení týkající se alokace aktiv pro poslední čtvrtletí letošního roku – v řádcích jdou za sebou skupiny hlavních investičních aktiv, poté jednotlivé akciové trhy, dluhopisy a nakonec hlavní světové měny. Šipka značí změnu oproti minulému čtvrtletí a následující sloupce negativní/neutrální/pozitivní ukazují náš postoj k danému aktivu. Například u amerických akcií názor neměníme a máme mírně až středně pozitivní doporučení. Neutrální doporučení je u britských akcií, negativní v zemích Pacifiku (mimo Japonsko). U komodit je naše doporučení neutrální (zlepšení výhledu) stejně jako u eura (zlepšení výhledu):

Zdroj: JPMorgan