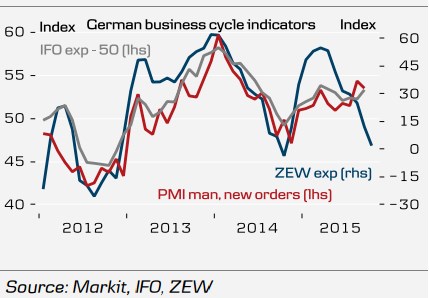

Čeká nás „průmyslový“ týden, či přesněji řečeno pátek – přijde totiž řada čerstvých PMI (eurozóna, Německo, Francie, USA). Pokud dáme stranou spekulace o tom, jak vážné je současné zpomalování americké ekonomiky, bude asi nejpozorněji sledován vývoj v Německu. Netěšíme se ale na nějaké zlepšení, spíše se ptáme, jak moc se situace v nejvýznamnější evropské ekonomice zhoršuje.

V následujícím grafu je patrné, jak moc se zhoršila očekávání podle ZEW. IFO šlo v poslední době proti tomuto indikátoru, PMI byl nerozhodný. Tento rozkol ale bude pravděpodobně končit a to tím horším způsobem. Příčiny by měly být jasné – EM a .

Dieselgate zatím bez vážnějších důsledků. Nebo ne?

Jedním z klíčových faktorů ovlivňujících vývoj v Německu (a na řadě jiných front) by tedy měla být už dobře známá dieselgate a v její hlavní roli . Jak poukazuje Leonid Bershidsky na stránkách Blombergu, září automobilce žádnou podstatnou ránu nepřineslo. Tedy alespoň ne v Evropě. Následující obrázek konkrétně ukazuje, jak se v září vyvíjely prodeje velkých automobilek na evropském trhu (meziroční změny). Celý trh si vede relativně slušně, nové registrace vzrostly meziročně o necelých 10 %. Ztrácela jediná automobilka a nebyl to , ale Mitsubishi. Na chvostu pelotonu jsou pak spolu s ním Francouzi, tedy Peugeot-Citroen a :

se sice nedostalo na špici, kterou okupuje Mazda a Nissan. Ale o žádném propadáku hovořit nelze. Jenže: Evropu můžeme považovat za baštu firmy a situace jinde bude pravděpodobně horší. A množství prodaných automobilů nemusí být tím nejlepším ukazatelem. Ferdinand Dudenhoffer z univerzity v Duisburg-Essenu například tvrdí, že Golf byl u velkých internetových dealerů v Německu v září nabízen s 21 % slevami.

se tak možná rozhodl udržet si svůj podíl na trhu intenzivní cenovou válkou. Pokud by ale měla dosahovat naznačené intenzity a trvat delší dobu, půjde o přelomový krok pro celé odvětví. Pro získání nějaké perspektivy: Hrubá marže se pohybuje kolem 19 %. Jinak řečeno, automobilka z každého eura tržeb vydělá asi 20 centů na pokrytí nepřímých provozních nákladů, finančních nákladů, daní a ostatních nákladů. Pokud by ony slevy uplatňovala plošně, nezbylo by jí na pokrytí těchto nákladů nic. To je asi příliš černý scénář, ale na druhou stranu platí, že co se týče toku hotovosti, marže jsou ve skutečnosti mnohem níže*.

Domnívám se tedy, že výše uvedený graf sice na první pohled působí optimisticky, finanční skutečnost ale asi bude horší (i když ty nejčernější scénáře pro se zatím určitě nenaplňují). Pan Bershidsky v souvislosti v kauzou poukazuje na to, že a si vedly výjimečně dobře. Prodeje německých konkurentů tak (možná) ukazují, že nějaká destrukce značky Made in Germany neprobíhá. Sám pochybuji o tom, že takový scénář kdy byl reálný. Pokud by spotřebitel takto uvažoval, nenašli bychom na světě asi jedinou zemi, jejíž produkce by nevyvolávala silnou averzi. I v případě a by ale na druhou stranu také mohlo hrát významnou roli to, že Evropa je pro ně hodně domácím prostředím.

*Mazda má hrubou marži zhruba na 25 %, je na tom podobně jako a třeba takový je jen na 13 %. Pokud by tedy strhl k vyšším diskontům i ostatní, je to další krok k hotovostní destrukci odvětví (viz některé mé předchozí příspěvky v sérii Zaostřeno na blue chips). Výsledkem dieselgate by pak nebyl pád a vzestup některých jeho konkurentů, ale transformace celého odvětví, z které by alespoň v první vlně těžili spíše motoristé, než akcionáři automobilek.