Největší společnost světa Apple (DIP) zveřejnila před několika desítkami minut svá hospodářská čísla.

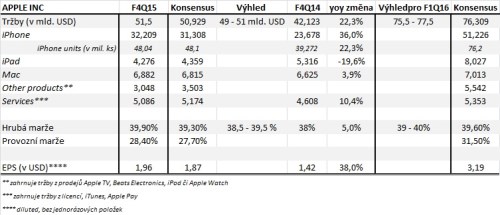

- Výsledky za samotné F4Q15 mírně předčily očekávání. Tržby překonaly konsensuální odhady i horní hranici společností vytyčeného pásma, když se mohly opřít a alfu – omegu produktového cyklu v podobě iPhonů. Jejich celkové prodeje sice nijak nevybočily z nastaveného očekávání, průměrná prodejní cena (ASP) však na hladině 670,38 USD nechala prostor pozitivními překvapení (vs kons. 649 USD).

- Vyšší ASP jen potvrzuje trend posledního cyklu, v jehož rámci dochází k přesunu koncové poptávky k modelům iPhonu 6/plus. Ostatně zatímco prodeje iPhonů meziročně stouply o 22,3 %, tržby z iPhonů zaznamenaly nárůst o 36 %. V obou případech se proti předcházejícímu čtvrtletí jedná o zpomalení růstové dynamiky. Pozitivem probíhajícího přesunu k iPhonum 6/plus budiž, že se Apple v jejich případě chlubí nejen vyšší ASP, ale taktéž vyšší hrubou marží. V trendu tak můžeme hledat příčinu úspěchu v této kolonce (hrubá marže v F4Q15 dosáhla 39,9 %, +60 bps proti konsensu).

- Sérii úspěchů protáhly zařízení MacBook. Zatímco PC trh podle odhadů ve třetím čtvrtletí letošního roku zaznamenal meziroční propad prodejů (-1,7 %/-7,7 % dle odhadů IDC/Gartner), prodeje „Maců“ stouply y/y o 3,5 % na 5,71 mil. ks (vs kons. 5,6 mil. ks). Jejich ASP nedoznala výraznější změny. Zklamáním jsou naopak celkové prodeje iPadů, jejichž pokles neustává (prodeje iPadů klesly již sedmým kvartálem v řadě, tentokrát o -20 % y/y na 9,88 mil. kusů; v F3Q15 -18 % y/y). Negativní dopad do tržeb částečně utlumila vyšší ASP. Do dalšího čtvrtletí by v tomto směru mohla pozitivní roli sehrát v září uvedená řada iPad Pro s větším displejem a především vyšší prodejní cenou. Otázkou pak zůstává, jak se Applu podaří promovat a rozhýbat poptávku po komponentech k iPad Pro a celkově pak, do jaké míry prorazí v korporátní sféře, na kterou s produktem cílí. Nepříliš přesvědčivě pak vyznívá pohled na ostatní produkty zahrnující Apple Watch, jejichž příspěvek tržbám nikterak neoslnil. Obavy o úspěch hodinek tak zůstávají v platnosti, ačkoliv samotný Apple označil hodinky za jeden z pohonů růstového trendu uplynulého čtvrtletí. Neúspěch divize by tak mohl padat na bedra dalšího útlumu v prodejích iPodů. V oblasti služeb Apple udržel příznivý trend předchozího čtvrtletí, když tržby narostly y/y o 10 % na 5,086 mld. USD.

- Tržby ze zahraničí se na celkové hodnotě podílely ze 62 %. Hlavní pozornost pak pochopitelně směřovala k Číně. Její příspěvek meziročně narostl o 99 %, nicméně na konsensuální odhad nedosáhl. Jedním z důvodů může být cenová politika ve zdejší oblasti u iPhonů. Posilující dolar Apple na vybraných trzích (Kanada, Austrálie, Evropa) přiměl v minulých měsících k úpravám cenové nabídky, Čína se obdobnému zdražení vyhnula. Druhý faktor pak mohlo sehrát tradiční odkládání nákupů nového iPhonu, které není v periodě předcházející uvedení nového modelu neobvyklé.

- Řeč není o ničem jiném, než o v září uvedených „eskových" modelech 6s/plus. S ohledem na první prodejní víkend, během něhož Apple prodal na 13 mil. ks (za tři dny), předpokládáme, že úspěch řady může být pomyslnou berličkou na váhách pro čísla dalšího čtvrtletí.

- Plynule se tak přesouváme k výhledu na toliko očekávaný první kvartál fiskálního roku 2016. Ten je specifický předvánoční nákupní horečkou, což jen dokumentuje jeho význam na celoročních číslech. Tržby se mají posunout do pásma 75,5 – 77,5 mld. USD při hrubé marži v rozmezí 39 – 40 %. Projekce zhruba odpovídají tržnímu očekávání. Jejich nastavení pak lze označit za poměrně konzervativní. První prodejní víkend iPhonů naznačil, že by nově uvedená „esková" řada mohla zaznamenat úspěch. S ním by měl být spojen především příznivý vliv na ASP a hrubou marži. Výrobní proces totiž v rámci produktového cyklu doznává zefektivnění, což je dáno faktickým ponecháním hardwarové podoby iPhonu. Další skrytý faktor pak tkví ve vlastní klientské bázi. Nadále totiž zůstává dostatek prostoru pro „uprgady“ a přesun k novějším zařízením u držitelů starších modelů.

- Co se týče profitability, provozní marže dosáhla 28,4 % a předčila očekávání. Její expanzi v dalším čtvrtletí pak podle našeho názoru může podpořit již zmiňovaný robustní cyklus přesunu k modelům s větším displejem („šestková řada“, a to jak klasická, tak především „S“). Vychýlení k dražším hardwarům (připomeňme, že jsou to právě iPhony, kdo determinuje v hlavní míře hospodářské výsledky = tvoří přes 60 % tržeb) a jejich vyšší hrubá marže (ještě jednou připomeňme, že jednotkové výrobní náklady během S cyklu klesají) se v kombinaci s posunem ostatních modelů po cenové křivce níže, tedy zacílením na méně movitou klientelu, mohou výrazně pozitivně podepsat pod celkovou profitabilitu podnikání.

- Na závěr se ještě zastavme u využití kapitálového plánu. Apple v rámci akciového odkupu a dividend ve čtvrtletí minul 17 mld. USD, a vyčerpal tak kumulovaně již 143 mld. USD ze schválených 200 mld. USD. Zhruba 3 mld. USD připadly na dividendy, zbytek na akciový odkup. Apple tak mírně vystupňoval (ve srovnání s předchozím čtvrtletím) svou „odkupní“ aktivitu, což lze považovat za signál, že úrovně po propadu akcií považoval za atraktivní. Jinými slovy tak trhům vyslal ujištění, že je připraven v případě obtíží jednat a stojí na poptávkové straně s dostatečným arzenálem (zbylých 57 mld. USD = ekvivalent 6,5 % tržní kapitalizace). K hotovostí pozici pak dodejme, že Apple po započtení peněžních ekvivaletnů a finančních aktiv disponuje hrubými hotovostními zůstatky ve výši takřka 206 mld. USD!!!

- Celkově výsledky vnímáme spíše neutrálně. Samotná kvartální čísla sice příjemně překvapila, pozornost nicméně míří do dalšího čtvrtletí. V tomto směru projekce Applu nikterak nevybočily z konsensem odhadované linie. Na druhou stranu je výhled poměrně konzervativní a úspěch iPhonů 6s/plus může představovat „spínač“ možného překvapení. Taktéž je nutno podotknout, že první čtvrtletí letošního fiskálního roku postavilo laťku skutečně vysoko a na trhu do jisté míry mohla panovat skepse, zda Apple vůbec úspěšně naváže. Projekce v tomto směru tudíž může zafungovat jako jisté uklidnění a dodat opory akciím. I s ohledem na doslova neuvěřitelnou hotovostní pozici a přívětivou kapitálovou politiku ponecháváme naše doporučení na stupni „koupit“.