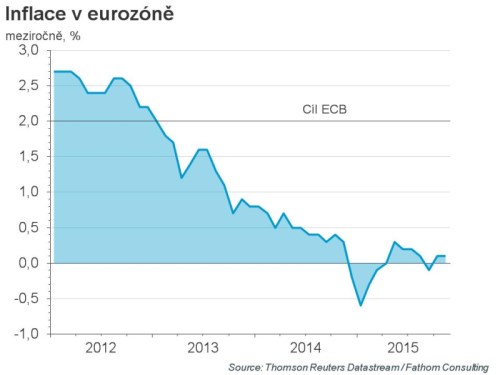

Aktualizováno Inflace v eurozóně v listopadu zůstává překvapivě beze změn na 0,1 %. Ačkoliv v říjnu našla své dno, zatím rozhodně nejeví známky výraznějšího oživení. I když příští měsíce mohou být ve znamení opatrně narůstajících inflačních tlaků, čekáme, že do konce příštího roku zůstane inflace hluboko pod dvouprocentním cílem ECB. I proto ECB pravděpodobně již zítra sáhne k dalšímu uvolnění měnové politiky – očekáváme rozšíření měsíčního tisku peněz (o 20 mld. eur), natažení tisku peněz (do začátku roku 2017, eventuálně může být vyhlášeno QE s otevřeným koncem) a snížení depozitní sazby ECB (o 10 bps).

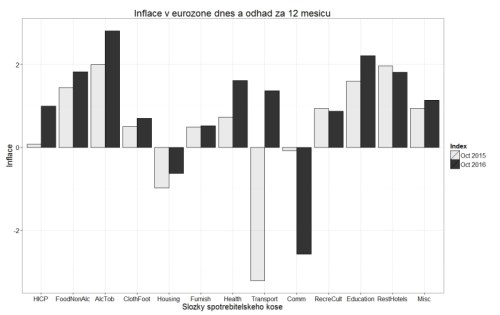

Do struktury inflace sice zatím nevidíme, dynamiku cen ale pravděpodobně dál sráží dolů převážně oddíl doprava – tedy nízké ceny ropy. Efekt dopravy asi již v průběhu listopadu začal vyprchávat. Od konce října 2014 do začátku roku 2015 totiž ropa na světových trzích ztratila skoro 50 % a tento rok se zatím nic podobného neděje. I přesto ale inflace zatím nejeví známky nárůstu. Inflace zůstala za naším očekáváním především proto, že poklesla dynamika jádrové inflace (ze 1,1 % na 0,9 %). To je jisté zadostiučinění pro šéfa ECB Maria Draghiho. Ospravedlňuje jeho stupňující se holubičí rétoriku – v posledních týdnech si Draghi stěžoval právě na pomalou dynamiku jádrové inflace.

V dalších měsících očekáváme jádrovou inflaci stabilní v okolí 1 %. Na druhou stranu by ale vyčerpávající efekt levné ropy měl postupně táhnout celkovou inflaci vzhůru – na začátku příštího roku bychom se mohli dostat na 0,6 %. I proto již nevidíme velký potenciál pro zisky dlouhodobých německých dluhopisů. Jejich výnosy jsou podle našeho názoru, vzhledem k očekávanému obratu v inflaci, příliš nízko. Bezprostřední reakce na německém dluhopisovém trhu byla ale pozitivní. Čísla se také samozřejmě líbila akciovým trhům, protože indikují, že ECB může být v plánované měnové expanzi agresivnější. Není také překvapením, že z podobného důvodu se inflační čísla nelíbí euru.