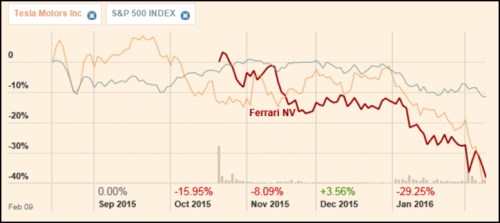

IPO Ferrari bylo jedním z pozorně sledovaných a i já jsem se zde této akcii krátce po jejím uvedení na trh věnoval. Potencionální investory jsem ale asi nepotěšil, protože akcie se mi zdála silně předražená. Jak ukazuje následující graf, k podobnému názoru postupně dospěla většina na trhu (i když se na akcii jistě projevil i současný nevalný sentiment). Cena akcie je nyní o cca 40 % níže a mě to utvrzuje v názoru, že je dobré tu psát i o titulech, u kterých skončíme s cimrmanovským konstatováním „tak tudy ne, přátelé“.

Zdroj: FT

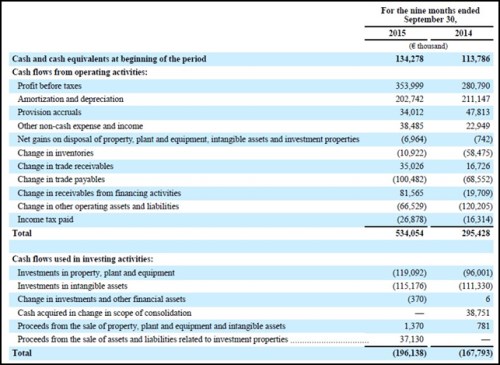

Jak moc je současná cena titulu v souladu s fundamentem? Z následující tabulky vidíme, že do září minulého roku firma generovala 534 milionu dolarů hotovosti na provozním cash flow, celkové investice dosáhly 234 milionů cash flow. Jak jsme konstatovali už v listopadu, automobilka letos dokázala znatelně zvýšit zisky a naopak snížit investice do pracovního kapitálu (zejména na úrovni zásob).

Zdroj: Ferrari

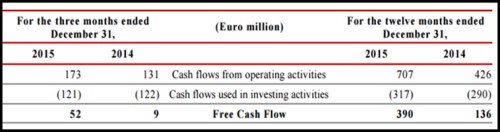

Ferrari na počátku února zveřejnilo osekané výsledky za celý rok a ty vypadají z hlediska ziskovosti a cash flow následovně: Provozní cash flow vzrostlo ze 426 na 707 milionů eur, celkové investice vzrostly z 290 na 317 milionů eur a volné cash flow tak prošlo prudkým růstem ze 136 na 390 milionů eur!

Zdroj: Ferrari

Ve své předchozí úvaze jsem na základě 9M výsledků pracoval s předpokladem, že celoroční volné cash flow firmy dosáhne jen 260 milionů dolarů. Se současnými nízkými výnosy amerických desetiletých vládních dluhopisů a betou na úrovni jedna (můj odhad, protože měřit historickou betu a extrapolovat z ní tu budoucí je u této akcie ještě brzy) je současná požadovaná návratnost na 7,2 %. Pokud by krátkodobý standard volného cash flow byl jen na oněch 260 milionech dolarů, na ospravedlnění současné kapitalizace musí toto cash flow dlouhodobě růst asi o 3,1 %.

V listopadu jsme se podobnou úvahou dopracovali k implikovanému růstu ve výši 5,2 %. Dosavadní cenová korekce by tedy s uvedenými předpoklady snížila optimismus investorů asi o dva procentní body dlouhodobého růstu. Což je v případě společnosti, jejíž tržby se meziročně dlouhodobě jen mírně zvyšují a jejíž strategií je udržet pocit výjimečnosti (tj. omezené dostupnosti) produktu, velký posun. Navíc se samozřejmě ukázalo, že volné cash flow roku 2015 bylo výrazně výše než můj předpoklad a tudíž je pravděpodobné, že výše bude i onen krátkodobý standard (i když do toku hotovosti roku 2015 promlouvaly některé jednorázové položky). Každopádně je celkem jasné, že jsme se dostali do oblastí valuace, kdy o Ferrari mohou uvažovat i investoři hodnotoví. I kdyby nešlo o do očí bijící podhodnocení, jsme blízko tomu, aby akcie vydělávala to, co podle požadované návratnosti vydělávat má – tedy více než 7 % ročně.

Výše uvedené je také podstatným náčrtem toho, co se nyní na trhu děje celkově. Můžeme jmenovat celou řadu makroekonomických a systematických faktorů, které trhy uvrhly do „blbé nálady“. Nicméně je také faktem, že valuace na trhu (zejména na tom americkém, v eurozóně je situace trochu jiná) byly v nejednom případě na hodně optimistických úrovních. Tudíž není divu, že sebemenší závan pesimismu, či přesněji řečeno ne-optimismu, posílá valuace přes klesající ceny níže. Což je dobrá zpráva pro ty, kteří sledují řadu zajímavých titulů, ale zdrželi se jejich nákupu za přehnané ceny.