Ať už americké ekonomice nyní hrozí recese, či ne, jedna věc je jistá. Fed na ni není moc dobře připraven. Ukazuje na to i posledních sedm let, kdy se neúspěšně snažil vytvořit silné oživení. Zkoušel vše od nulových sazeb až po nákupy vládních dluhopisů v hodnotě bilionů dolarů. I přesto ale nebyl schopen zvýšit výdaje tak, aby se ekonomika úplně uzdravila.

Skutečným důvodem, který stojí za popsaným neúspěchem, je udržování nízkého inflačního cíle. Je to podobné jako omezovač rychlosti u nákladního vozu. Ten je v běžném provozu prospěšný, ale mohou se objevit situace, kdy je třeba jet rychleji. Podobné je to s ekonomikou, protože někdy i ona potřebuje přechodně zvýšenou rychlost, aby se dostala zpět na svůj potenciál. Pokud se budeme striktně držet rychlostního omezení, nepodaří se jí to.

Řešením popsaného problému je podle mého názoru cílení nominálního produktu. Toto cílení musí být důvěryhodné a tato důvěra by se měla opírat i o to, že podporu poskytne politika ministerstva financí a ne jen centrální banka. Jinak řečeno, za cílem ve formě nominálního HDP musí stát celá konsolidovaná rozvaha vládního sektoru. Pokud by k tomu došlo, důvěryhodnost cíle by byla vysoká. A mimo to by také bylo pravděpodobné, že ministerstvo financí by možná nikdy nemuselo pro dosažení cíle něco učinit.

Jak je to možné, že by dosažení cíle nastalo bez přičinění? Ekonom Nick Rowe někdy přirovnává centrální banku k Chucku Norrisovi. Pokud Norris někam přijde a řekne, aby všichni vypadli, stane se tak i bez toho, aby musel udělat cokoliv jiného. Jinak řečeno, Norris využívá management očekávání stejně jako centrální banka. Můžeme si například vzpomenout, jak tento management fungoval, když Mario Draghi v roce 2012 hovořil o tom, že udělá „vše, co bude třeba“.

A nyní si představme, že by Chuck Norris vstoupil do místnosti, řekl všem, aby vypadli a ještě by poznamenal, že venku pro všechny případy ještě čeká Jean-Claude Van Damme. Lidé v místnosti se ho předtím jen báli, ale nyní by propadli hrůze a okamžitě by zmizeli. Jean-Claude Van Damme by navíc vůbec nemusel přijít, stačí jen, aby lidé věděli, že čeká venku. A to ukazuje, jak moc by pomohlo, kdyby cílení nominálního produktu podporovala centrální banka i ministerstvo financí. Zvýšila by se důvěryhodnost a nástroj by nakonec nemusel být použit.

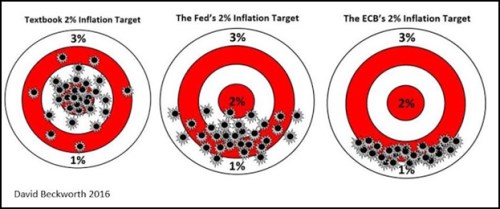

A jak vypadá cílení inflace v současné době? Reálnou situaci vystihuje následující obrázek: první terč ukazuje učebnicový příklad cílení inflace ve výši 2 %. Druhý terč ukazuje, jak toto cílení vypadá v případě americké centrální banky a třetí terč v případě ECB:

Autorem je ekonom David Beckworth.

Zdroj: FTAlphaville, MacroandOtherMarketMusings