Během posledních dní zjitřených diskusí o Číně a našem vztahu k ní se objevila řada pozoruhodných názorů. Mezi ně můžeme zařadit i tvrzení implikující, že bychom se od Číny mohli, či dokonce měli učit. Jde přitom o tvrzení na obecné úrovni bezesporu pravdivé. Už proto, že Čína je zemí, kde žil Konfucius a Lao-c'. Její historie pak bezesporu poskytuje řadu poučných lekcí jejichž ignorance nás nepřivede nikam jinak, než k neustálému opakování historických veršů.

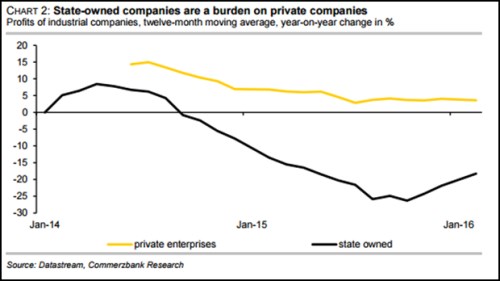

Na mnohem méně pevnou půdu se ohledně lekcí z Číny dostáváme, pokud se zaměříme na současný ekonomický vývoj a ekonomickou politiku (o oblasti demokracie a lidských práv nemluvě). Ale i tak vlastně můžeme stále tvrdit, že se nám nabízí velké poučení a to poučení jak věci nedělat. Po zbytek dnešní úvahy ale nehodlám jen obecně filozofovat, ale rád bych pozornosti čtenáře nabídl následující dva obrázky a pár doprovodných slov s nastíněným tématem souvisejících. První obrázek z dílny ukazuje meziroční vývoj zisků v soukromé sféře (žlutě) a u státem vlastněných podniků:

Zisky soukromého sektoru už nějakou dobu rostou o necelých 5 % ročně, v jeho státem vlastněném protějšku probíhá razantní pokles. Příčina je celkem jasná – jde většinou o kolosy, které prosperovaly ve starém exportně-investičním modelu, ale které stále více trpí nevyužitými kapacitami. Kvůli rostoucím mzdám a celkovému vývoji v globální i čínské ekonomice totiž ztrácí svou konkurenceschopnost.

Ve vyspělých ekonomikách slyšíme poměrně často volání po tom, aby centrální banky a vlády daly prostor kreativní destrukci a nesnažily se pomáhat ekonomice stimulačními programy. Tato volání ignorují to, že problém je do značné míry na poptávkové a ne nabídkové straně ekonomiky. Pasivita centrálních bank by tak zažehla destrukci veskrze destruktivní, která by brala vše bez rozlišení. Číně je nicméně často měřeno dvojím metrem a je tomu tak i v tomto případě. Pokud by totiž mělo někde zaznívat hlasité volání po kreativní destrukci, mělo by to být v zemi s obrovskými nevyužitými kapacitami ve státem vlastněných firmách. Trhy se ale namísto toho až dětinsky radují pokaždé, když čínská vláda přijde s nějakým stimulačním programem.

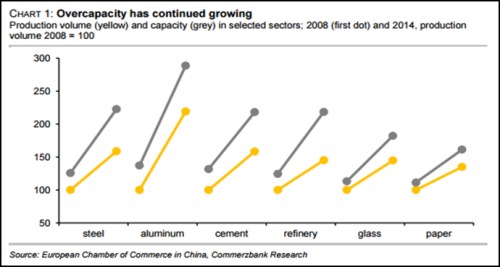

Jak velký je vlastně problém nadbytečných kapacit v zemi draka? I zde nám v odpovědi velkoryse pomůže . V grafu je šedými úsečkami vyznačen vývoj kapacit mezi roky 2008 a 2014, žlutě vývoj produkce ve stejném období. Pohled na spodní tečky tak ukazuje, že ve výrobě skla a papíru byly v roce 2008 veškeré kapacity v podstatě využity, ale u oceli, hliníku, cementu a v rafinériích byla určitá kapacita volná (ale většinou nic dramatického). Výroba se do roku 2014 všude poměrně prudce zvýšila, ovšem kapacity rostly ještě více! A to znamená, že volné a nevyužité kapacity ve srovnání s rokem 2008 prudce vzrostly. V podstatě všude pak nyní představují významnou část kapacit celkových, což se mimo jiné projevuje na mizerné návratnosti kapitálu a výše popsaném vývoji zisků.

Jak jsem psal minule v „S Čínou na věčné časy“, ve vztahu k Číně (a jinde) bychom neměli propadat vábení jednoduchých řešení a postojů. Zrovna tak bychom neměli propadat arogantnímu pocitu, že bychom Čínu mohli školit ve všem ekonomickém. Už proto, že předtím bychom si nejdříve museli dobře zamést před vlastním poněkud znečištěným prahem. Poučit se naopak od Číny pak můžeme skutečně ve všem. Jen musíme pečlivě vybírat, kdy to bude návod, jak věci dělat a kdy, jak je nedělat. Výše uvedené ukazuje, že druhá množina je rozsáhlá.

V závěrečné „poznámce pod čarou“ bych ještě zmínil, že pokud se těšíme, jak se staneme cílem, či průtokovým ohřívačem masivních čínských investic, neměli bychom zapomínat na následující: Čína už není exportní lokomotivou, která rychle akumuluje rezervy a tudíž může poměrně uvolněně nakupovat v zahraničí za dolary cokoliv od firem po komodity. Země nyní naopak čelí poměrně masivnímu odlivu kapitálu (který jí dost komplikuje kroky v řadě oblastí ekonomické politiky). Přechod na nový ekonomický model by přitom neměl tento trend oslabovat, spíše naopak. Dolary tak budou vzácnější a vzácnější. A výše uvedené také přirozeně vypovídá o tom, jak efektivní je státem přímo či nepřímo plánované investování. Nechci ale malovat čerta (či draka?) na zeď a uvedené neznamená, že bychom neměli být rádi za každý u nás efektivně proinvestovaný dolar, či renminbi.