Jak souvisí politika devizových intervencí ČNB proti slabé koruně a novým elektro-automobilem Model 3? Na první pohled vůbec nijak. Zamyslíme-li se však nad budoucností automobilového průmyslu, můžeme dojít k až překvapivým souvislostem, které náš úsudek mohou možná až nečekaně rychle poopravit.

Začněme Teslou a jejím nedávno odhaleným modelem 3, který časopis Forbes označil jako “game changer” pro automobilový průmysl. Jednoduše proto, že ačkoliv se toto elektro-auto ještě nezačalo vyrábět, už zcela jistě patří do první desítky nejprodávanějších modelů trhu osobních automobilů v USA v roce 2017. Ptáte se, jak si mohu dovolit něco takového tvrdit, když máme teprve duben roku 2016? Jednoduše proto, že nejprodávanějším vozem této kategorie v roce 2015 byla Camry s 361 tisícem objednávek, přičemž první desítku uzavíral Hundai Sonata se 173 tisíci. však po pár dnech hlásí 325 tisíc objednávek a počítadlo stále běží…

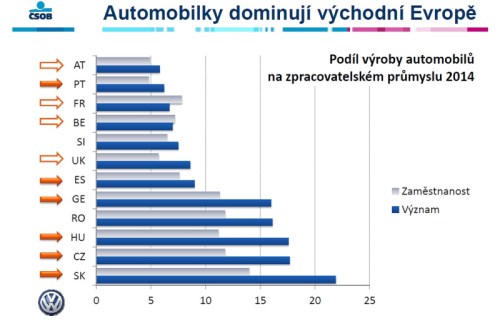

Škarohlídi budou tvrdit, že nebude schopna objednané vozy dodat a že ani třeba půl miliónu nově prodaných vozů v celkovém objemu nic neznamená, neboť vozy se spalovacím motorem mají daleko delší dojezd a benzín přece tak krásně zlevnil. Pokud by se taková proroctví naplnila, tak jedině dobře pro ČR, jejíž ekonomika je poháněna automobilkami, které rozhodně nevyrábějí produkty, jako má . Nicméně pokud si připustíme, že model 3 znamená příchod revoluce a jejím podceňováním si koledujeme dostat se do společnosti bývalého šéfa S. Ballmera, který před lety prohlásil, že iPhone nemá žádnou šanci získat signifikantní podíl na trhu, tak nutně musíme dojít k závěru, že českou ekonomiku mohou potkat horší časy. Třeba takové, jako když s Googlem (resp. Androidem) během několika kvartálů sesadily z piedestalu na trhu mobilních telefonů. Česká ekonomika tedy zcela upřímně nemůže Tesle přát v dnešní době úspěch, neboť její růst a zaměstnanost stojí a padá na stávajících technologií v autoprůmyslu. Připomeňme, že podíl automobilek na zaměstnanosti v automobilovém průmyslu činí dnes okolo 12 %, což je jedna z nejvyšších hodnot v EU (viz graf). Automobilky se pak přímo a nepřímo podílejí na českém HDP okolo 4 %, respektive 8 %.

Jak s tím vším souvisí intervenční politika ČNB oslabující korunu? Jednoduše, ČNB je v rámci této politiky nucena nakupovat finanční aktiva do svých FX rezerv za stovky miliard (nově natištěných) korun. Ty přitom v dobách záporných úrokových sazeb není kam investovat a tak si ČNB sama určila, že 10 % portfolia devizových rezerv bude zainvestováno do akcií. Nechci na tomto místě zpochybňovat toto arbitrárně zvolené číslo, ale když už tady je, tak by se mělo účelně využít. Jednou z možností je pak využít FX rezervy ČNB jako jakýsi makroekonomický hedging ČR proti úspěchu Tesly a nakupovat její akcie do bilance české centrální banky. Pokud se následně ukáže, že se nestala novým Applem na kolečkách a auta se spalovacími motory bez autopilota budou dále vládnout světu, bude to jen dobře pro českou ekonomiku. A kdyby naopak náhodou uspěla a poslala pár automobilek do věčných lovišť, tak na tom s ČNB aspoň něco vyděláme.

Jan Čermák

Pozice: makroekonomický analytik

Jan Čermák pracuje jako analytik finančních trhů v rámci Investičního výzkumu ČSOB. Předtím působil v téže instituci, kde se zabýval hodnocením rizik zemí. Vystudoval Vysokou školu ekonomickou v Praze, kde získal i titul Ph.D.

Témata: makroekonomický vývoj v USA, vývoj dolaru, resp. EUR/USD a vybraných měn na hlavních trzích, politika Fedu, tržní a makro vývoj (všeobecně) ve střední Evropě.