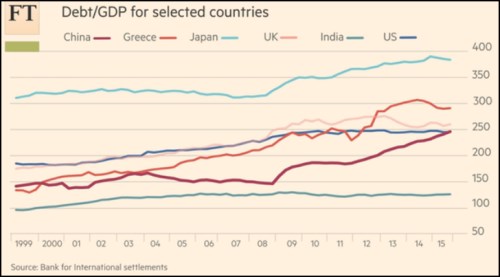

Ještě nedávno se o Číně hovořilo jako o zemi, která by v oblasti dluhů mohla jít Západu příkladem. Rok se s rokem sešel a vše je jinak. Z prvního obrázku vidíme, že u celkového dluhu už země draka svou mírou zadlužení dohnala Spojené státy a UK. A hlavně: Pokud bude pokračovat nastavený trend, Čína se svým celkovým dluhem k HDP poměrně brzy dostane nad Řecko! Nechci tu klesnout na úroveň primitivního strašení touto zemí, ale v případě Číny a jejích špatných dluhů je srovnání s Řeckem namístě. V neposlední řadě i proto, že obě země za sebou mají pestrou historii kreativních masáží oficiálních čísel a statistik.

Zdroj: FT

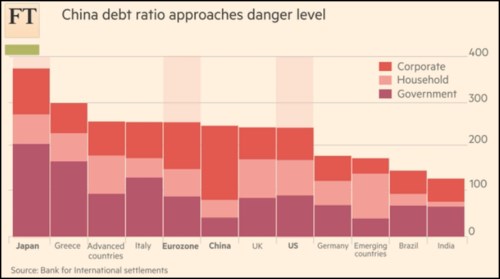

Problém čínských dluhů je už delší čas problémem ždímání současného ekonomického modelu založeného na investicích do tvrdé a těžké výroby. Ta má své dobré roky a úvěry za sebou. Jak dokazuje druhý graf, je to právě korporátní sektor, který je v centru pozornosti a obav. Celkové čínské zadlužení je nyní na úrovni US, eurozóny, Itálie a vyspělých zemí jako celku. Z toho je ale naprostá a neobvyklá většina tvořena právě dluhem korporátním. Výjimečně nízké je naopak zadlužení domácností a i tento obrázek tak v podstatě vykresluje jádro čínské ekonomické nerovnováhy a směr, kterým by se ekonomika měla ubírat: Od korporací k domácnostem:

Podle některých názorů už je Čína za hranicí, kdy by se mohla vyhnout dluhové krizi, jiní lidé jsou opatrnější. Na základě uvedeného můžeme každopádně bez problémů tvrdit, že roky, kdy byla Čína dluhovým premiantem, jsou nenávratně pryč. A to zejména kvůli korporátnímu sektoru. I když toto rozdělení je trochu matoucí, protože přes tento sektor provádí vláda svou politiku a v jiné zemi by se snahy o stimulaci ekonomiky projevily přímo v rozvaze vlády a ne korporátního sektoru.

Pochopil to někdo?

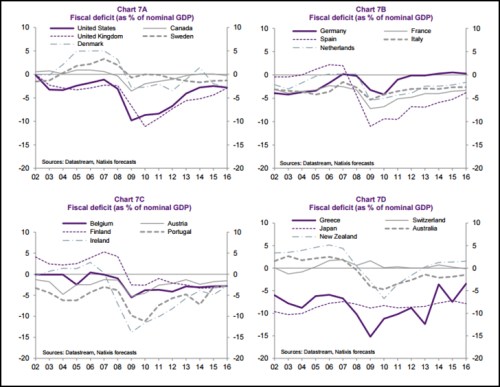

Položme si nyní jednu důležitou otázku? Je v současné době vůbec nějaká země, která by mohla sloužit jako dluhový vzor? Či přesněji řečeno, jako vzor toho, jak provádět fiskální politiku? Při hledání odpovědi si vlastně musíme nejdříve definovat, jak by takový vzor měl vypadat. Pro někoho jsou to nulové, či minimální vládní dluhy. Já bych se v rámci této úvahy držel toho, že ideálem je země/vláda, která pochopila jádro keynesiánství. To znamená taková vláda, která je schopná ekonomice pomoci ve chvíli, kdy si není schopna pomoci sama.

Taková vláda musí být tedy schopna svou poptávkou eliminovat kolaps poptávky soukromého sektoru. Jinak řečeno, musí použít úspory soukromého sektoru, které by se jinak staly pouze penězi pod matrací, které nevytváří poptávku, ale nezaměstnanost. To vše ovšem nevyhnutelně znamená, že vláda musí hromadit „střelivo“ v dobách dobrých, aby ho měla dost v dobách zlých. Právě tento „detail“ je skutečným kamenem úrazu (ne)zodpovědné fiskální politiky napříč celou globální ekonomikou.

Pokud budeme následující grafy číst v logice výše uvedeného, zaměříme se na to, které země dosahovaly před globální krizí rozpočtových přebytků (hromadily zdroje v dobách dobrých). Tento jednoduchý filtr nám ukazuje, že kandidáty na země, které „pochopily Keynese“, jsou zejména: Dánsko, Švédsko, Finsko a Nová Zéland a Austrálie. Což je zajímavé i z geografického hlediska – na zodpovědnost je podle všeho třeba pořádných zim, či života na obrácené straně zeměkoule. Máme smůlu?

Zdroj: Natixis

Za povšimnutí stojí, že slabším kandidátem na zodpovědnost je i Španělsko, které se navzdory řadě komentářů do dluhové krize dostalo hlavně kvůli korporátnímu sektoru a ne kvůli nezodpovědnému chování vlády.