Padouch Dag Badman tvrdil, že „alkohol podávaný v malých dávkách neškodí v jakémkoliv množství“. A my už řadu let můžeme slýchat něco podobného o zlatě. Jenže ani v jednom případě to není pravda. V malých dávkách obojí prospívá, či alespoň neuškodí, ve velkých platí opak. Důvodem, proč se zde po delší době ke žlutému kovu vracím, ale není potřeba oprášit mé staré úvahy, nýbrž snaha podívat se z této perspektivy na současný vývoj.

Zlato a rozpad

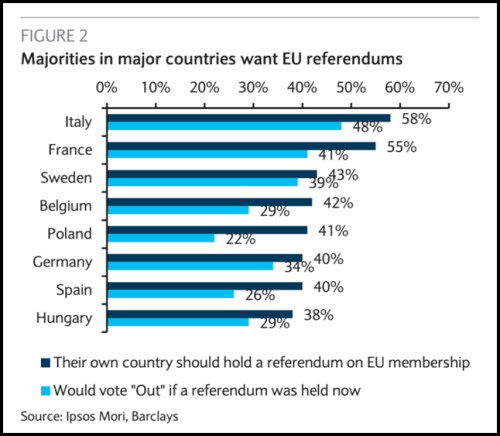

Zlatu se v letošním roce nevede zle, jako obvykle ale není jednoduché vysvětlit, proč tomu tak vlastně je. V posledních dnech přispívá k růstu ceny zlata vývoj kolem Brexitu a zejména obavy z exitové nákazy dalších zemí EU. Jak jsem naznačoval ve své předchozí úvaze, jsem fanda jednotné EU a zatím stále věřím, že Brexit nakonec přinese více dobrého než zlého. Pohled na následující tabulku pak ve mě obraz nějakého exitového domina nevyvolává. Tmavě modře je vyznačen podíl společnosti, který by v dané zemi byl za referendum o odchodu z EU. Světle modře pak je vyznačen podíl lidí, kteří by hlasovali pro exit. Nejblíže by mu podle tohoto měřítka byla Itálie, ale celkově mi to ale jako náběh na rozpad EU nepřipadá.

Dejme ale tomu, že skutečně vzrostla pravděpodobnost zániku EU a z toho „logicky“ těží cena zlata. Přece jen se ale zeptejme: Proč vlastně? Zlato je považováno za pojištění proti kolapsu civilizace, který by destruoval současný finanční a monetární systém. I v takovém hypotetickém případě je v první řadě namístě známá diskuse „zlato vs. konzervy a sekyry“, ale dejme tomu. Byl by ale rozpad, respektive značné osekání EU pozorovatelným krokem směrem k takovému kolapsu? I tento scénář vyžaduje značnou dávku fantazie pro to, aby se vůbec mohl nějak projevit na ceně „pojistky“ proti návratu do středověku.

Kolapsy nebo inflace – dohromady už v nabídce nejsou

Dejme tomu, že jsme velmi pesimisticky založení a riziko onoho návratu podle nás skutečně znatelně vzrostlo. Pak ale narážíme na další a v podstatě nejvýznamnější vnitřní pnutí, kterým trh se zlatem prochází (a asi si to moc neuvědomuje). V minulosti byly totiž úvahy o kolapsech spojeny s očekáváním vysoké inflace. Oba jevy jsou pro cenu zlata pozitivní a tudíž k žádnému pnutí nedocházelo. Jenže ekonomický vývoj má už řadu let deflační tendenci. To znamená, že různé krize, kolapsy, rozpady a další „zlatomilecké“ události se pojí s většími a většími deflačními (!) tlaky. Což nevyhnutelně znamená, že když roste „krizový“ důvod pro růst cen zlata, zároveň klesá důvod „inflační“. A naopak.

Pokud bychom tedy například směřovali k rozpadu EU, bude to také velice pravděpodobně deflační šok. Je tedy velká otázka, zda by to tedy nemělo být pro zlato vlastně negativní. Poslední záchranou pro ultrazlatomilce může v tomto rozporu být tvrzení, že centrální banky v případě problémů zase začnou „tisknout“ nové peníze. Jenže i za tím je nevyhnutelně předpoklad, že nakonec dojde k růstu inflace na výjimečně vysoké úrovně. Doposud se ale při všem „tisku“ (promiňte ten hodně nepřesný výraz) nepodařilo ani dosáhnout inflace ve výši 2 %. Tak proč by to po kolapsu EU mělo najednou být jednodušší?

Pozor na přehazování polarit

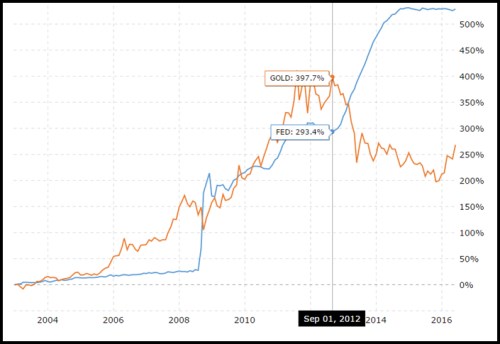

Trh se zlatem stejně jako řada jiných trhů se v danou dobu chová podle určitého myšlenkového rámce – něco je podle něj dobré, něco je špatné, věří tomu všichni, takže to tak je... Tyto myšlenkové rámce ale nejsou vytesány do kamene a občas pod tíhou nové reality kolabují. Pak se mohou polarity dokonce úplně přehodit. K takovému prohození polarit došlo na zlatě velkým způsobem v roce 2012:

Zdroj: Macrotrends

Už dlouho tvrdím, že pokles ceny zlata, který začal v roce 2011/2012 je dán zejména tím, že investoři přestali věřit jednoduchým výmarským rovnicím typu „vyšší peněžní nabídka = vyšší inflace“. To mimo jiné znamená, že předchozí vazba „růst rozvahy Fedu (v grafu modře) = hypersupermegainflace = vysoká cena zlata (v grafu oranžově)“ se v podstatě rozpadla. A jak jsem se dnes pokoušel ukázat, i současná „logická zlatá pravidla“ stojí do značné míry na písku. Stojí jen proto, že všichni věří, že jim věří ostatní. Zlato, jako údajný protipól „fiat“ penězům, je tak svým způsobem mnohem více „fiat“, než ony.