sleduji už řadu let. Ne, že by mi dříve připadalo investičně zajímavé, naopak. Hodně zajímavé bylo ovšem to, jak dlouho trhy ignorovaly hluboké problémy této společnosti, když je šlo docela jednoduše vyčíst z jejích finančních výkazů a zejména toku hotovosti. Po určité době bych se zde k této společnosti rád vrátil. Analytici nyní čekají, že v letošním roce by firma měla dosáhnout dna své ziskovosti a v roce 2018 by se její zisky měly dostat na úroveň roku 2015. To vše při zhruba stagnujících tržbách. Právě toto očekávané fundamentální dno spolu se specifickým brexitovým vývojem je mi motivací, které mě vede k opětovnému pohledu na tuto firmu.

Prvotního pobrexitového kolapsu nebylo ušetřeno stejně, jako řada dalších akcií v indexu FTSE 100. Poté si ale vedlo relativně dobře i přesto, že by na něj měla očekávaná slabost britské ekonomiky doléhat více, než třeba na energetické, tabákové, či těžební firmy. Všimněme si také, že J Sainsbury se z brexitového šoku nezotavil ani zdaleka tak dobře jako :

Zdroj: FT

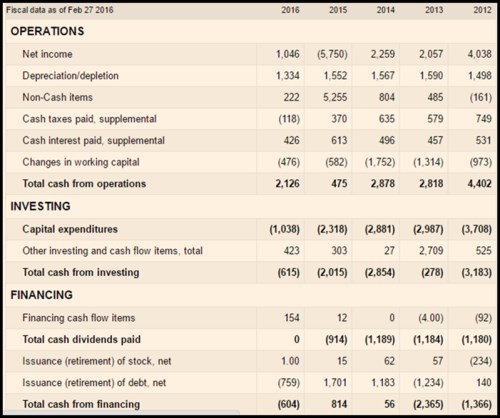

Firmy jako mohou investory nalákat buď příběhy o tom, jak provedou úspěšnou restrukturalizaci a/nebo na atraktivní valuací. Jak je to s druhou možností? Kapitalizace Tesca nyní dosahuje 13,9 miliard eur. Z následující tabulky je zřejmé, že ve fiskálním roce 2016 generovalo volné cash flow ve výši cca 1,1 miliardy liber (rozdíl mezi provozním CF ve výši 2,1 miliardy liber a CapExem ve výši 1 miliardy liber). K akcionářům se ale tento tok hotovosti jen tak nedostane, protože dluhy firmy dosahují asi 14,5 miliardy liber, hotovost 6,5 miliardy liber a čistý dluh se tedy pohybuje kolem 8 miliard liber. EBITDA fiskálního roku 2016 dosáhla 2,3 miliardy liber, a poměr čistého dluhu k EBITDA tak řadí do kategorie silně zadlužených, až předlužených společností.

Zdroj: FT

Pokud by měl být poměr čistého dluhu k EBITDA snížen na hodnotu kolem 2, trvalo by to s použitím ročního volného cash flow ve výši 2 miliard liber necelé dva roky. Dejme tedy tomu, že by začalo po dvou letech vyplácet akcionářům 2 miliardy liber (nebo méně a zbytek by odpovídajícím způsobem zhodnocovalo). S betou na hodnotě 0,8 se bude požadovaná návratnost pohybovat kolem 5 % (výnosy desetiletých vládních obligací jsou pod 1 % a rizikovou prémii akciového trhu dejme na optimistických 5,5 %). S touto požadovanou návratností je současná hodnota zmíněného toku volného CF 35 miliard liber. Jinak řečeno, trh je ve svých předpokladech znatelně skeptičtější: Současnou kapitalizaci by ospravedlnil například stabilní volný tok hotovosti ve výši necelých 800 milionů.

Pomalý výstup z nejhoršího?

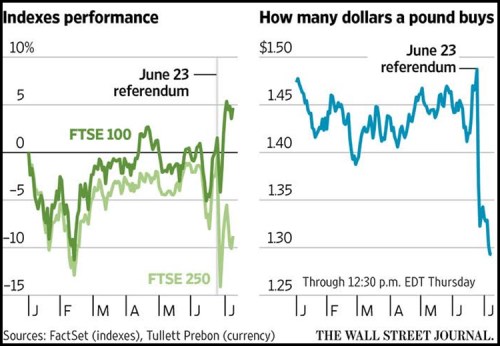

Pokud by tedy byl rok 2016 relevantním vodítkem pro fundament budoucnosti, je skepse trhu obrovská a nemístná. Jenže roku 2016 hodně pomohlo snížení investic – CapEx. Pokud se pak Tescu skutečně povede tak dlouho diskutovaná restrukturalizace a ta z něj vyždímá volné cash flow převyšující oněch 800 milionů liber ročně, měla by akcie mít to nejhorší za sebou. Jednoduché to sice spolu s dalšími britskými akciemi mít nebude. Na druhou stranu je jasně patrné, že trhy po počátečním brexitovém šoku začaly jasně rozlišovat – viz první z následujících grafů, který ukazuje rozdíl mezi vývojem (mezinárodně zaměřenějšího) FTSE 100 a FTSE 250, ve kterém se obchodují společnosti více spjaté s britskou ekonomikou:

Druhý z uvedených grafů ukazuje vývoj kurzu libry (k dolaru). Jde o téma, které nelze při úvahách o britských investicích alespoň krátce nezmínit. Jednoduše řečeno, je lehké najít řadu důvodů pro pokračující slabost libry a jen málo pro její posilování. V souvislosti s těmi prvními je dobré mít na paměti zejména to, že ekonomika UK generuje deficit běžného účtu ve výši cca 5 % HDP. Tento deficit bude v prostředí vyšší nejistoty a menšího zájmu zahraničního kapitálu i britské investice pravděpodobně těžší financovat, což je dobrý recept na oslabování měny. Například Danske Bank očekává, že kurz EUR/GBP se bude za rok pohybovat na hodnotě 0,88. Tedy o nějakých 4 – 5 % níže, než je dnes.