Dluhopisy upadly v posledním týdnu v nemilost. Německý bund za poslední týden ztratil skoro 2 % a jeho výnos se poprvé od června vyhoupl zpátky do kladných hodnot. Stává se z jednoho z nejvýnosnějších aktiv posledních let konečně “horký brambor”, kterého se investoři budou těžko zbavovat?

Je to možné. Za výraznými zisky (nejen) německých dluhopisů od roku 2014 stála směs příznivých faktorů na straně poptávky i nabídky. Některé z nich v tuto chvíli vyprchávají. Začněme od nabídky - rozpočtové bilance se vylepšily za poslední tři roky znatelně ve všech velkých vyspělých ekonomikách (G7). Nejmarkantnější je to ovšem v Německu, kde se nafukovaly rozpočtové přebytky(na 0,5-1%HDP). Celkový veřejný dluh je i díky tomu oproti minulému roku o zhruba 135 miliard eur nižší (viz graf níže). Je pravděpodobné, že německý rozpočtový přebytek se letos i příští rok sníží. I tak ale nelze čekat, že nabídka nových německých dluhopisů začne v dohledné době výrazněji růst.

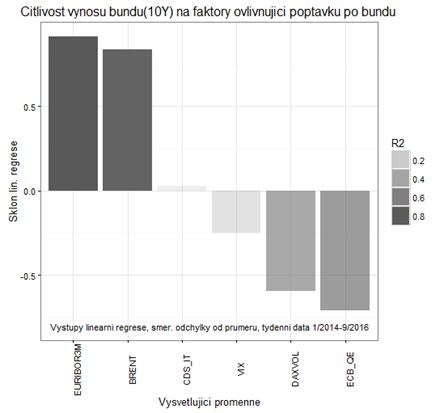

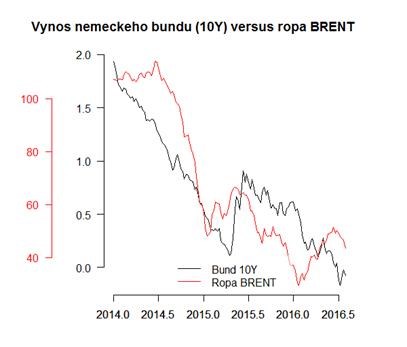

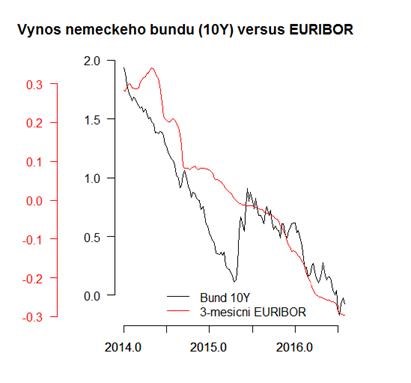

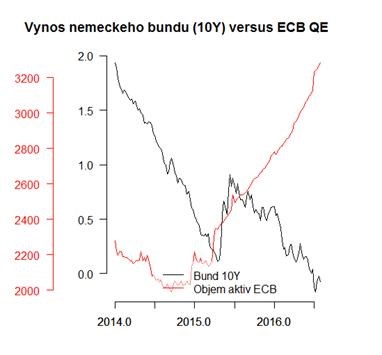

Je ale možné, že se zhorší poptávka po německých dluhopisech. Podle našich analýz přispěla k rostoucí poptávce (od roku 2014) po německém bundu nejprve padající cena ropy a inflace. Následně bund pozitivně ocenil i reakci ECB na nízkou inflaci - poptávku zvýšil jak pokles krátkých sazeb do záporu, tak především rozjezd kvantitativního uvolňování (QE). Poptávkovou analýzu po bundu shrnují grafy níže.

Na rozdíl od nabídkové strany na té poptávkové podle nás v tuto chvíli pomalu dochází ke změně počasí. Za prvé počítáme s tím, že stabilní ceny ropy by měly na konci tohoto roku konečně pomoci celkové inflaci v eurozóně výše - odlepíme se od nuly a budeme se pohybovat lehce nad 1 %. A pokud vše dobře půjde, mohla by ECB od března příštího roku pomalu odbourávat QE. V takovém prostředí a při stávajících super-nízkých výnosech by měla poptávka po bundech slábnout.

Poslední výprodeje na německém bundu tak mohou být začátkem většího obratu. Cesta to ale nemusí být vůbec jednoduchá. Pokud porostou výnosy příliš rychle a srazí k zemi akcie a jiná riziková aktiva včetně ropy, mohou jít inflační očekávání dolů. ECB by pak ve finále opuštění intervencí mohla pozdržet a poptávka po dluhopisech by zase rychle ožila.