Janet Yellenová minulý měsíc v neobvykle dobrém rozpoložení uvedla, že „během našich životů“ už možná žádnou velkou finanční krizi neuvidíme. Pokud uvážíme, jak extrémní poslední krize byla, je podobné prohlášení možná rozumné. Hlavní slabá místa globální finanční architektury z období před rokem 2008 byla také významně posílena změnami v regulaci. Méně jasné už je to, zda dlouhé období růstu cen investičních aktiv, které začalo na počátku roku 2009, neskončí opětovným propadem. Ten by nemusel vyvolat finanční krizi, ale pro investory by jistě šlo o nepříjemnou událost, soudí ekonom a investor Gavyn Davies.

Ze zápisu jednání FOMC je zřejmé, že „několik“ zástupců Fedu se obává finanční nestability, ale ani oni kvůli tomu nechtějí přikročit k většímu utažení monetární politiky. Pro trhy jde v krátkém období o dobrou zprávu. Nicméně bychom si měli všímat toho, že centrální banky nechávají riziko finanční nestability růst. Zřejmé je to například z napjatých valuací. Tento přístup centrálních bank je pravděpodobně dán tím, že spolu s napjatými trhy není patrný vznik úvěrové bubliny. Korekce cen aktiv by tak podle centrálních bankéřů nevyvolala širší šok, který by se rozšířil i na finanční instituce. Doufejme, že tento pohled je správný.

Je faktem, že kapitalizace bank je nyní lepší a to samé platí o jejich likviditě. V eurozóně byla zavedena jednotná regulace velkých bank, nad kterou dohlíží ECB. Stínové bankovní a finanční systémy už nejsou ve stínu, byla zavedena přísnější regulace trhů s deriváty. Na druhou stranu nebyl úplně vyřešen problém „příliš velké na to, aby mohly padnout“. A objevují se zdroje nových rizik, jako například nové finanční technologie. Přes tohle všechno je pravděpodobné, že další finanční krize vyvolaná relativně malým šokem v dohledné době nepřijde.

Fed sice varuje před situací na trhu studentských půjček a v oblasti financování nákupu aut, ale dodává, že nejde o problémy ohrožující celý systém. MMF zase poukazuje na příliš velké dluhy amerického korporátního sektoru, ale Fed tvrdí, že dluhy rostou většinou u velkých a zdravých firem. Relevantnější jsou zřejmě varování BIS. Ta poukazuje na napjatou situaci na finančních trzích některých menších vyspělých zemí a také některých rozvíjejících se ekonomik včetně Číny. Navíc se zdá, že v některých zemích se objevují známky „regulatorní únavy“ a snah o opětovné uvolnění regulace. Týká se to zejména Spojených států. dokonce odhaduje, že uvolněná regulace by umožnila americkým bankám zvýšit své zadlužení o celkové 2 biliony dolarů. Je to v této fázi cyklu rozumný krok?

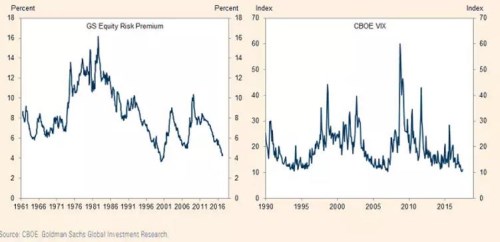

Podle mého názoru nyní největší rizika nepramení ze samotného stavu současné globální finanční architektury, ale z napjatých valuací. Časové prémie vládních obligací leží mimořádně nízko a normalizace monetární politiky by je mohla prudce zvednout. Rizikové spready se na většině trhů nacházejí na historických minimech. To samé platí o rizikových prémiích na akciových trzích. Centrální bankéři se ale domnívají, že nejde o zdroj významného rizika a snaží se zlepšovat finanční systém jako takový. Jejich přístup je asi správný, protože věří, že silný systém ustojí i případné šoky. Z pohledu investora je ale těžké hovořit o tom, že rizika jsou omezená, když se valuace nachází na tak vysokých úrovních.

Vývoj rizikové prémie amerického akciového trhu a indexu volatility VIX:

Autor: ekonom a investor Gavyn Davies

(Zdroj: Financial Times)