Již delší dobu se mluví o rozevírajících se nůžkách mezi bohatými a chudými a politici se předhánějí v návrzích na „vyšší a spravedlivější“ progresi ve zdanění. Naposledy tento fenomén připomněla schůzka významných státníků G20 v Hamburku provázená divokými protesty proti globalizaci. Co nám však říkají čísla? Vede globalizace opravdu k příjmové nerovnosti, nebo je to vše trochu jinak?

Příjmová nerovnost je často doplňkovým ukazatelem k vývoji průměrného příjmu. Zajímá nás hlavně proto, abychom lépe porozuměli distribuci příjmů ve společnosti a tomu, kdo má z hospodářského růstu největší prospěch. Tyto údaje jsou v průměrných hodnotách skryty, přitom mohou mít vliv na další sociální oblasti života, jako jsou mezilidské vztahy, kriminalita, zdravotní péče nebo přístup ke vzdělání.

Díky tomu, že příjmová nerovnost fascinuje ekonomy již dlouhou dobu, máme dnes pro její měření několik více či méně spolehlivých nástrojů. Jedním z nich je Giniho koeficient. Tento ukazatel kvantifikuje rozdělení příjmů do rozmezí 0 až 1 (100 %), kde 0 značí absolutní rovnost rozdělení, tj. všichni jedinci vlastní stejný podíl na celkových příjmech společnosti, a 1 maximální nerovnost, kdy celý vyprodukovaný příjem dostává nebo drží 1 osoba.

Pohled do historie

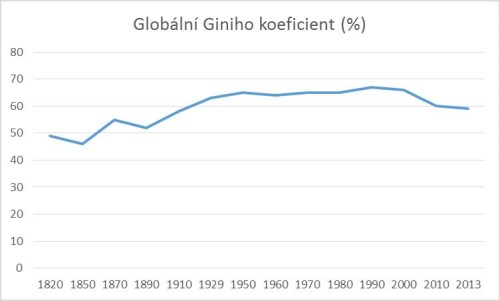

Z propočtů OECD (publikace How was life?: Global well being since 1820) vyplývá, že příjmová nerovnost narůstala od počátku průmyslové revoluce, v průběhu 90. let minulého století se však trend obrátil a začala klesat. Jedná se o období, které nemá v historii srovnání a které by mělo být oslavou posledních trendů v globalizaci, nikoli jejich kritikou.

Obrázek 1

Zdroj: OECD, How was life?: Global well being since 1820; Bruegel.org (data 2010-13)

Nerovnost uvnitř států a mezi nimi

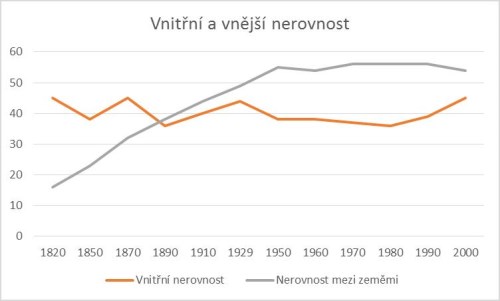

Čím byl dlouhodobý nárůst a následný pokles způsoben? Globální nerovnost lze rozložit na dvě základní části. Na nerovnost způsobenou rozdílným rozdělením příjmů uvnitř každé země a na nerovnosti mezi zeměmi. Právě druhá část byla zodpovědná za nárůst globální nerovnosti v průběhu minulého století až do zmiňovaných 90. let, zatímco průměrná příjmová nerovnost uvnitř každé země spíše hledala směr.

Obrázek 2

Zdroj: OECD, How was life?: Global well being since 1820

Z předchozího grafu je patrné, že za největší částí rozevírajících se nůžek mezi bohatými a chudými stál narůstající rozdíl mezi zeměmi. Zjednodušeně lze říci, že o vaší materiální stránce začalo postupně rozhodovat více místo vašeho narození než vaše postavení. Přestože zatím nejsou dostupná novější data v podobné struktuře, vývoj za poslední dvě desetiletí lze odvodit z prostých statistik hrubého domácího produktu. Použil jsem veřejné údaje Mezinárodního měnového fondu, HDP počítané podle parity kupní síly.

Aktuální vývoj

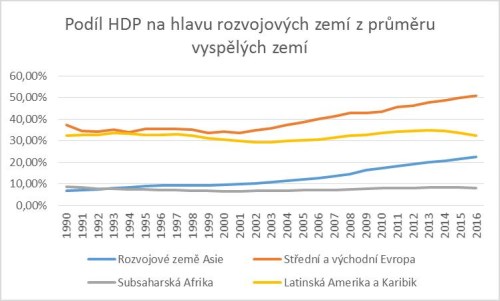

V 90. letech, po pádu komunismu a po skončení prvních ekonomických problémů nových evropských ekonomik a také asijské krizi, nabral svět jiné obrátky. Čím dál více zemí se otevíralo světovému obchodu a volnému trhu, který podpořil rychlejší růst v zaostalejších zemích díky efektu konvergence. Vývoj po roce 2000 až do dneška ukazuje na markantní snížení rozdílu mezi státy.

Obrázek 3

Zdroj: MMF, World economic outlook, April 2017

Obrázek 3 porovnává průměrný HDP na hlavu jednotlivých regionů proti průměru vyspělých zemí. Ještě na počátku 90. let patřily asijské země k nejchudším oblastem produkujícím na hlavu v průměru méně než 7 % průměru vyspělého světa. Dnes se tento podíl blíží 23 %. I přesto, že je toto číslo stále nízké, pokrok a dynamika jsou velmi pozitivní. Od roku 2000 je také patrný nárůst těchto poměrů napříč všemi „nevyspělými“ regiony, korespondující s poklesem globálního Giniho koeficientu.

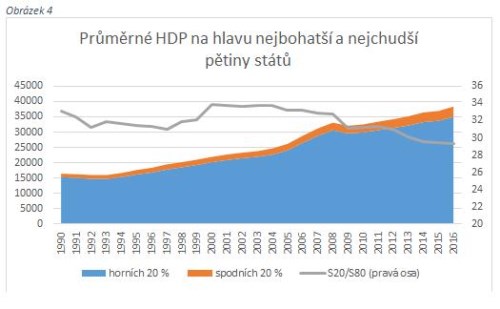

Další argument dokazující pozitivní vývoj pochází ze srovnání průměrného příjmu (HDP na osobu) ve 20 % nejbohatších států vůči 20 % nejchudších (parametr S20/S80). Jedná se o relativně často využívanou metodiku pro posouzení rozdělení příjmů ve společnosti. Obrázek níže opět ukazuje na mírně přivírající se nůžky mezi zeměmi.

Zdroj: MMF, World economic outlook, April 2017, vlastní výpočty

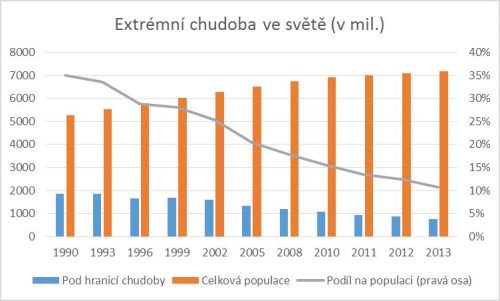

Pokles extrémní chudoby

Nedílnou součástí debat o příjmové nerovnosti je důraz na situaci nejchudší části obyvatelstva na planetě. I zde jsme však svědky mimořádného zlepšení.

Obrázek 5

Zdroj: Světová banka, Poverty and shared prosperity 2016: Taking on inequality

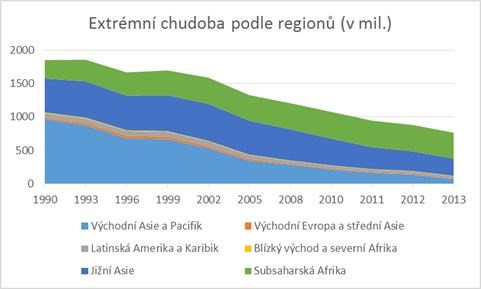

Hranice chudoby podle Světové banky je pravidelně aktualizována a od roku 2015 nastavena na příjem nižší než je 1,9 mezinárodního dolaru na den (americký dolar přepočítaný podle parity kupní síly do lokální měny). Ještě v roce 1990 žily pod hranicí chudoby téměř 2 miliardy lidí, tj. více než třetina lidské populace. I přes rapidní růst populace v chudých regionech Afriky a Asie, se dokázal absolutní počet extrémně chudých lidí snížit na 766 milionů, tj. na zhruba 11 % celkové populace. Následující graf pro ilustraci ukazuje rozložení extrémní chudoby podle regionů - potvrzuje výše zmiňované rapidní zlepšení v Asii a na druhé straně jen mírný pokrok v Africe. V současnosti žije zhruba polovina extrémně chudých právě v Africe, zatímco před 30 lety to bylo sotva 15 %.

Obrázek 6

Zdroj: Světová banka, Poverty and shared prosperity 2016: Taking on inequality

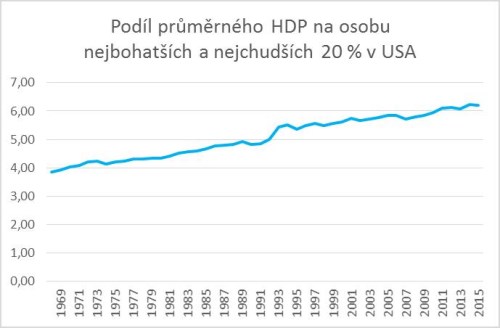

Rozevírající se nůžky ve vyspělém světě

Odkud se tedy bere onen pocit rozevírajících se nůžek mezi chudými a bohatými? Ačkoli dochází k neoddiskutovatelnému snižování rozdílů mezi zeměmi, a tudíž celkovému snižování nerovnosti v distribuci příjmů z globálního pohledu, nelichotivým vývojem si prochází především vyspělé země. Ukázali jsme si, že distribuce příjmů uvnitř transformačních ekonomik, rozvíjejících a rozvojových zemí se v průměru výrazně nemění, jiný obrázek ale dostaneme, pokud se podíváme na vyspělé země. Podobně jako u národních států, také domácnosti si můžeme seřadit podle výše příjmů, a vyčlenit 20 % nejbohatších a 20 % nejchudších. Kvalitní statistiky jsou dostupné v USA.

Obrázek 7

Zdroj: U.S. Census Bureau, vlastní výpočty

Na obrázku 7 je patrný trend rozevírání nůžek mezi těmito dvěma skupinami. Před 50 lety byli „bohatí“ zhruba 4x movitější než „chudí“. Tento poměr narostl v průběhu času až na současný šestinásobek. Při bližším zkoumání bychom našli, že nejbohatším 20 % domácností rostl příjem výrazně rychleji než ostatním skupinám, mezi kterými už nebyly takové odlišnosti. To přispělo k navyšování rozdílu mezi průměrným a mediánovým příjmem, který byl tažen právě nejbohatší skupinou.

Výše uvedený graf bývá jedním z těch, na který se odkazují různá hnutí a organizace. Ano, v USA superbohatí bohatli rychleji než střední a nižší třída, nejde však o záležitost posledních let, ale vývoj, který je tu minimálně posledních 50 let. Takový obrázek bychom našli asi také v mnoha jiných západních zemích, rozhodně ne ale ve všech. Např. Británie ukazuje od 90. let přesně opačný vývoj (byť z vyšších hodnot).

Nespokojenost různých levicových organizací tak lze spíše připsat relativnímu chudnutí střední třídy západní Evropy a USA. Ta vždy byla hnacím motorem hospodářské prosperity, v současné době ji však v nejvyspělejších zemích kromě relativního snižování životní úrovně trápí i její zmenšování.

Naopak rostoucí počet příslušníků střední třídy v Asii a jiných dříve chudobou drcených regionů je silným indikátorem, že globálně se situace v oblasti nerovnosti příjmů výrazně zlepšuje.

Pavel Kopeček

Pozice: portfolio manažer ČSOB Asset Management

Pavel Kopeček má více než 10 let zkušeností v oblasti investic a finančních trhů. V ČSOB Asset Management působí jako portfolio manažer od roku 2007, kde má nyní na starosti správu smíšených fondů a akciových fondů se zaměřením na střední a východní Evropu. Předtím pracoval jako makléř ve skupině Fio. Je držitelem titulu inženýra ekonomie z Vysoké školy ekonomické v Praze a držitelem certifikátu CFA.

Zajímáte se o fondy ČSOB Asset Management? Více informací ZDE