Rozdělení akcií na hodnotové a růstové je jednou z nejstarších klasifikací akciových tříd vůbec. Hodnotové akcie, takzvané „Value stocks“, jsou charakteristické nízkou cenou v porovnání s hlavními fundamentálními veličinami společností, jako je zisk (P/E), dividendy, účetní hodnota společnosti a podobně. Naopak růstové akcie, takzvané „Growth stocks“, jsou charakteristické vyšším růstem, než je průměrný růst trhu. Vzhledem k vyššímu budoucímu očekávanému zisku se tak růstové akcie obchodují za vyšší ceny v porovnání se základními fundamentálními veličinami než hodnotové akcie.

Většina z nich dokonce nevyplácí dividendu, ale reinvestuje vydělaný kapitál dál do společnosti. Výzkumy založené na historických datech ukazují, že hodnotové akcie měly tendenci překonávat růstové akcie. Například Eugene Fama a Kenneth French provedli výzkum, ve kterém dané tvrzení podporují. Průzkum byl proveden v letech 1975-1995. Závěry výzkumu potvrzují, že na dvanácti hlavních trzích z celkových třinácti hodnotové akcie překonaly růstové v průměru o více než 7 % ročně. Studie byla velmi populární a při sestavovaní portfolia ji dokonce využívali finanční poradci, kteří v klientských portfoliích nadvažovali hodnotové akcie. V roce 2017 můžeme vidět, že růstové akcie naopak výrazně překonávají ty hodnotové. Od počátku roku 2017 vzrostl index Russell 3000 Value o 3,91 %, zatímco index Russell 3000 Growth si připsal více než 14 %. To znamená, že rozdíl zatím představuje více než 10 procentních bodů.

Graf 1: Výkonnost indexů Russel 3000 Value (hodnotové tituly) vs. Russel 3000 Growth (růstové tituly)

Zdroj Bloomberg

I v období před finanční krizi, od roku 2007, růstové akcie překonávají ty hodnotové. Důvodem vyšší výkonnosti v po krizovém období je expanze ekonomiky, která je obecně lepší pro růstové akcie. Dalším důvodem je i povaha finanční krize, která negativně zasáhla finanční sektor, který je z větší části zahrnutý do hodnotových akcií. Výjimkou byl rok 2016, kdy hlavně po zvolení amerického prezidenta Donalda Trumpa růstové akcie výrazně ztrácely. Růst úrokových sazeb byl příznivý hlavně pro finanční sektor. Nízké úrokové sazby byly dále příznivé pro růstové společnosti, které se vyznačují vyšší betou (pohyb ceny konkrétního titulu na základě vývoje tržního indexu).

Graf 2: Lepší výkonnost růstových akcií od roku 2007

Zdroj Bloomberg

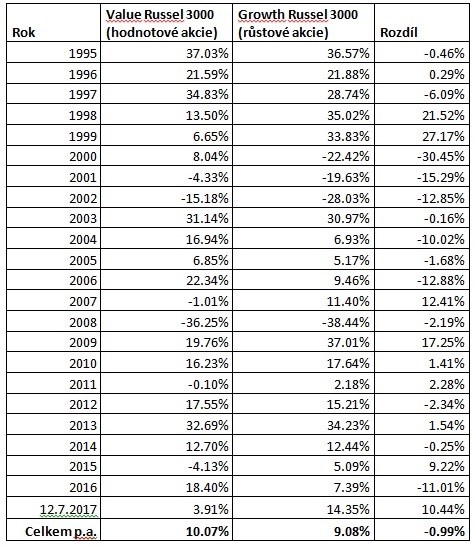

Další tabulka nám ukazuje rozdíl ve výkonnosti hodnotových a růstových akcií. Vidíme, že od roku 1996 si lépe vedly hodnotové akcie, avšak jednoznačná „nadvýkonnost“, kterou prokázali Fama a French, není z historických dat patrná. Za posledních 22 let na hlavním trhu v USA tak v průměru hodnotové akcie vzrostly pouze o 1 % ročně více než růstové, což je mnohem méně, než prokázali Fama a French.

Tabulka 1: Výkonnost a rozdíl ve výkonnosti mezi hodnotovými a růstovými tituly od roku 1995

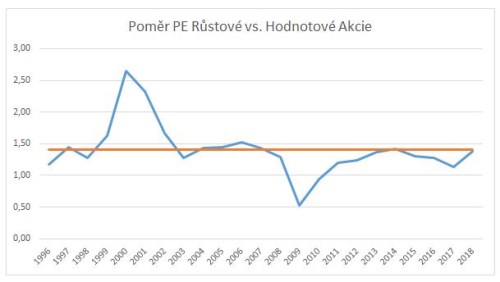

Další statistikou, kterou můžeme porovnávat, je relativní poměr mezi ukazateli P/E růstových a hodnotových akcií. V současné době se nachází na dlouhodobém průměru na úrovni kolem hodnoty 1,4. V roce 2009 měly dokonce hodnotové akcie vyšší P/E. Tuto anomálii však lze připsat finančnímu sektoru, kde mnohé společnosti vykazovaly ztráty nebo vysoké P/E z důvodu výrazného poklesu zisků. V roce 2011 se však situace znormalizovala. Naopak v roce 2000 jsme byli svědky další anomálie, když se vytvořila obrovská bublina na technologických akciích.

Graf 3: Rozdíl ve výkonnosti mezi hodnotovými a růstovými tituly od roku 1996

Otázkou zůstává, zda není již vhodný čas nadvážit po horších výsledcích v portfoliích hodnotové akcie. Data však ukazují, že situace není až tak jasná, jak by se zdálo na základě výzkumů provedených na konci minulého tisíciletí. Anomálie vyšší výkonnosti hodnotových akcií, která se na trzích vyskytovala, již není až tak jednoznačná. Můžeme polemizovat, zda anomálie zmizela díky tomu, že se dostala do povědomí široké investiční veřejnosti nebo zda se pouze změnily podmínky na trhu. Osobně bych se však na základě současných dát lehce přiklonil k hodnotovým akciím po tom, co v minulých letech jejich výkonnost nebyla tak přesvědčivá a může tak dojít ke změně trendu. Teorie „hodnoty“ dává i logicky větší smysl než důvěra v očekávané zisky, které se mnohokrát nenaplní. Dalším podpůrným faktorem může být také růst úrokových sazeb, který by mohl mít pozitivní vliv na finanční sektor. Načasování je však velmi složité.

Ing. Michal Žofaj

Pozice: Portfolio manager ČSOB Asset Management

Michal Žofaj má více než 9 let zkušeností v oblasti investic a finančních trhů. V ČSOB Asset Management působí jako portfolio manažer od roku 2013. Předtím pracoval jako portfolio manažer ve skupině , kde měl na starosti správu investic pro pojišťovnu a penzijní fond. V současnosti má na starosti správu dluhopisových fondů, smíšených fondů pro slovenskou klientelu a portfolií ČSOB poisťovne. Je držitelem titulu inženýra ekonomie z Vysoké školy ekonomické v Praze a držitelem titulu CFA.

Zajímáte se o fondy ČSOB Asset Management? Více informací ZDE