Zkuste si to představit – je vám jednatřicet a právě vás povýšili na šéfa rodinné firmy, která je jedničkou na trhu s komoditou, na níž tak nějak stojí globální ekonomika. Aniž bychom vzali v potaz další souvislosti, zní to jako pohádka, pokud tedy vaším snem není být spíše poustevníkem.

Potíží pro saúdského korunního prince Muhammada bin Salmána jsou ovšem ony další souvislosti, s jejichž znalostí se nejspíše jako v pohádce necítí. Zůstaneme-li u literárních příměrů, pak Karla Maye z titulku můžeme doplnit Boleslawem Prusem, který ve své knize budoucímu faraonu Ramsesovi názorně líčí prekérní stav staroegyptské ekonomiky. Ramses brzy sezná, že být absolutním vládcem není žádný med, pokud váš hlavní zdroj bohatství (v jeho případě početná a poslušná populace) už není to, co býval.

Aniž bychom chtěli princi Muhammadovi věštit Ramsesův osud, pojďme zpět přes Rudé moře do Saúdské Arábie. Ropa v posledních týdnech výrazně oslabuje navzdory tomu, že se kartel OPEC, kde Saúdové hrají bez diskuse první housle, dohodl s Ruskem na prodloužení omezení těžby, a to dokonce na delší dobu, než trhy očekávaly.

Pouštní království přitom potřebuje stabilní či ještě lépe rostoucí ceny ropy. Propad cen v letech 2014-16 výrazně snížil rozpočtové příjmy i devizové rezervy a vedl také k růstu zadlužení země z takřka nuly nad 30 % HDP. Rostoucího zadlužení si všimly ratingové agentury a snížily úvěrové hodnocení země.

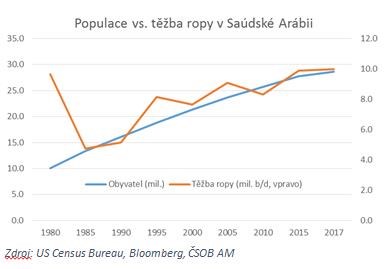

V takové situaci by zřejmě stálo za to snížit vládní výdaje a poohlédnout se po jiných zdrojích příjmů. Potíž s vládními výdaji ovšem je, že je na státních příspěvcích závislá velká většina občanů této konzervativní muslimské země. Zaměstnanost žen je mizivá a muži jsou převážně zaměstnáni ve státním sektoru. Podíl domorodců na zaměstnanosti v sektoru soukromém je zhruba 20 %, zatímco zbytek tvoří gastarbeitři. Celkový podíl zaměstnanců k populaci země nedosahuje ani 40 %, z čehož cizinci tvoří zhruba polovinu, čili mezi saúdskoarabskými občany má práci každý čtvrtý (u nás každý druhý). Oficiální míra nezaměstnanosti se týká jen domácích občanů a dosahuje 11 %. Korunní princ představil jakousi „vizi 2030“, ale i jemu je jasné, že 13 let je příliš dlouhá doba.

Saúdové tak sondují trh ohledně zájmu o minoritní podíl v Saudi Aramco, což je monopolní těžař ropy v zemi s druhými největšími zásobami na světě. Jeho uvedení na trh ale zatím brání neprůhlednost jeho hospodaření a také radikálně odlišné představy o ceně na straně potenciálních prodejců a kupců. Zatímco Saúdové mluvili o bilionech dolarů, hodnotu firmy odhadlo na maximálně 400 miliard dolarů, a to v situaci, kdy ropa stála o 10 dolarů za barel více než dnes.

Zdroj: OPEC, ČSOB AM

Není tedy divu, že se šejkové snaží udělat něco s hlavní příčinou problému, tedy cenami ropy. Vzhledem k tomu, že ty trápí většinu exportérů, kteří si zvykli na stodolarové cenovky a jim přizpůsobili své rozpočty (ropy těží Saúdská Arábie k počtu obyvatel zhruba stejně již přes 30 let), dala se dohoda OPEC s Ruskem očekávat. Proč se tedy nedaří ceny ropy stabilizovat, aby měl korunní princ „klid na práci“ do zmíněného roku 2030?

Důvodů je samozřejmě více. Jedním z hlavních je nejednotnost cílů uvnitř kartelu OPEC. Zatímco Saúdská Arábie ráda obětuje část produkce na oltář vyšších cen, jiné země vědí, že i když cena klesne, navýšení produkce jim vylepší rozpočty. Více ropy nyní na trhy plyne z Libye či Nigérie, které těžily méně z důvodu místních konfliktů. Podobně se loni po letech těžkých sankcí na trhy vrátil Írán. Všechny tyto země těží ropu s náklady výrazně pod současnou cenou a navyšovat tedy mohou i dále, což je dost pravděpodobné zejména v Libyi, kde existují minimálně tři vlády, které vědí, že za měsíc už ropná pole a s nimi spojené peněžní toky může ovládat někdo jiný.

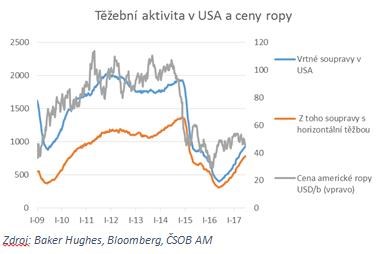

Druhým důvodem je platnost základních ekonomických pouček, jako třeba o mezních nákladech, technologickém pokroku či úsporách z rozsahu. Dokud byla ropa za více než 100 dolarů za barel, vyplatilo se ji těžit i ze zásob, kde to předtím nebylo možné, například z ropných písků či z břidlicových ložisek. Tato naleziště se vesměs nacházejí mimo země OPEC. A pokud se na něčem dá delší dobu vydělat, lze očekávat, že se do toho někdo pustí. Technologický pokrok vede k tomu, že se geologické průzkumy zpřesňují, výdaje na těžbu z netradičních ložisek klesají a tak se snižují i mezní náklady (ceny ropy, nad nimiž se již těžba vyplatí).

Na počátku desetiletí se mezní náklady na těžbu z břidlic a písků odhadovaly na 80-100 dolarů na barel, zatímco v arabské poušti se prospektoři vešli pod 15 dolarů. Vysoké ceny ropy v letech 2011-14 zaplatily šejkům v Zálivu vyšší a vyšší mrakodrapy, zatímco za oceánem umožnily rozvoj technologií, které těžbu z břidlic zlevnily a také zrychlily. V momentě, kdy se ceny ropy loni stabilizovaly po propadu na třináctiletá minima, se pokles počtu severoamerických aktivních vrtných souprav zastavil a během roku se více než zdvojnásobil. Navíc je patrná dominance dříve minoritní horizontální těžby, která zjednodušeně řečeno obslouží větší území z jednoho ústředí (což je nákladově efektivnější). Podle aktuálních odhadů se řada břidlicových nalezišť s náklady dostala pod 40 dolarů za barel.

Při současných cenách je mezním producentem ropy, tedy tím, kdo objemem své produkce určuje celosvětovou cenu ropy, nikoli OPEC, ale „alternativní“ konkurence, kterou chtěl kartel navýšením těžby v roce 2014 zničit. To se nepovedlo, a ačkoli například těžaři z břidlic dodnes platí vyšší rizikové přirážky z úvěrů a dluhopisů než podobně hodnocené firmy z jiných odvětví, daří se jim dnes velmi dobře.

Co může Saúdské Arábii (a také Rusku či Venezuele) z nemilé situace pomoci?

• Předně je to samozřejmě výraznější růst poptávky, kterému nahrává dobrá kondice světové ekonomiky i sezónní poptávka v Evropě a Severní Americe během třetího kvartálu. Máte-li rádi OPEC, nekupujte si úspornější auto, zapomeňte na hybridy i elektromobily a vydejte se na road trip alespoň na Gibraltar či Nordkapp.

• Růst úrokových sazeb v Severní Americe by zvýšil náklady konkurentům kartelu, a tím skrze pozici mezního producenta přispěl k růstu či zastavení poklesu cen ropy.

• OPEC může případně přijít s dalším omezením těžby, čímž by ale v současné konstelaci zvednul marže i konkurenci a zřejmě podnítil větší investice do nových vrtů mimo svou kontrolu, takže jakékoli zisky by mohly být velmi krátkodobé.

• Konečně, dle hesla „nemůžeš-li je porazit, přidej se k nim“, by se OPEC mohl snažit přizvat do kartelu další producenty, ideálně i ty mezní. Firmy se však, na rozdíl od vlád, nemohou spoléhat na suverenitu a kartelová dohoda by mohla vést k jejich právnímu postihu.

• Větší šanci by mohla mít dohoda s vládou USA (například o omezení vývozu ropy ze země), která má mimo ekonomických zájmů svých občanů i zájem na klidu v oblasti Zálivu.

Miroslav Adamkovič

Pozice: Investiční analytik ČSOB

Miroslav Adamkovič vystudoval Vysokou školu ekonomickou v Praze a je držitelem titulu CFA (certifikovaný finanční analytik). V letech 2003–2013 pracoval na analytických pozicích v PPF a a další dva roky na projektech v oblasti consumer finance v Asii. Od roku 2015 je investičním analytikem ČSOB Asset Management, kde se specializuje zejména na český akciový trh a kreditní analýzy.

Zajímáte se o fondy ČSOB Asset Management? Více informací ZDE