Pokud se současná volatilita na trzích nepřehoupne v něco horšího a nepoškodí tím mimořádně pozitivní vývoj v globální ekonomice, měly by si vést dobře výrobci kapitálového zboží. Tedy ti, kteří dodávají jiným firmám vše možné od strojů po technologické celky, které zvyšují produkční kapacitu a modernizují ji. O této investiční tezi jsme obecněji hovořili včera s tím, že populární sazkou na ní by bylo až donedávna pravděpodobně hlavně . Kvůli jeho vnitřním problémům tomu tak ale nyní nebude. Podívejme se tedy na německý .

Pohled na cenu akcií německého průmyslového giganta Siemensu by nenapovídal, že investoři se během posledního roku houfně přikláněli k popsané tezi. Po pondělní korekci byly akcie Siemensu v záporu, zatímco DAX jako celek si stále připisoval více jak 10 %:

Zdroj: Morningstar

Pohled na výsledky společnosti ukazuje, že tržby za posledních pět let rostly průměrně o 1,5 %, provozní zisky o 4 %, ovšem provozní tok hotovosti se v podstatě nezměnil. A jelikož investice se o něco zvýšily, volný tok hotovosti (to co zbude po investicích) klesal v průměru o 0,6 % ročně. Za posledních 12 měsíců se pak pohybuje na necelých 5 miliardách eur. Současná hodnota dlouhodobých 5 miliard eur ročně je 76 miliard eur. Kapitalizace se ale pohybuje na 96 miliardách eur, a je tudíž zřejmé, že trh přece jen počítá s nějakým budoucím růstem. Konkrétně s 2,3 % dlouhodobým růstem toku hotovosti.

Pokud se podíváme na současnou situaci společnosti detailněji, zjistíme, že i je již nějakou dobu ovlivňován strukturálními změnami v ekonomice. Sázet pouze na cyklickou vlnu investic je tudíž i u něj ošidné. Poslední čtvrtletní výsledky (opět) ukázaly, že firmě stále nemůže dělat radost segment turbín a energetika obecně. Vedení firmy už otevřeně hovoří o tom, že výroba elektrické energie z fosilních paliv neprochází cyklickým, ale strukturálním útlumem, a na to musí reagovat „strategickými kroky“. Čímž se nemůže myslet nic jiného, než snaha o snižování nákladů, ale hlavně expanze v segmentech, které slibují růst.

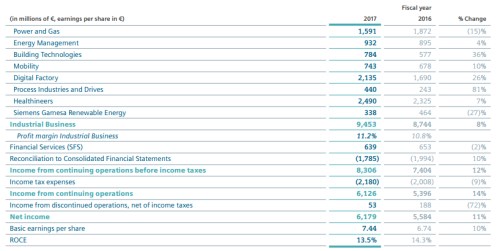

Následující tabulka ukazuje, jaký byl příspěvek jednotlivých divizí k celkové ziskovosti firmy v roce 2017 a jaký byl meziroční vývoj. Nejlepší dynamiku má digitalizace, respektive technologie obecně, nejhorší samozřejmě energetika:

Zdroj: Siemens

Investiční příběh je tu tedy vlastně jednoduchý, ale rozhodování trochu složitější: Siemensu se daří penetrace do slibných částí průmyslově technologického trhu, růst ziskovosti ale táhne dolů energetika. Obojí se spolu bude prát ještě nějakou dobu a trh to vyhodnotil tak, že firma bude nadlouho dosahovat růstu ve výši mírně převyšující 2 %. S ohledem na vývoj ekonomiky a technologií to může znít jako hodně velká skepse. Jenže s ohledem na minulé roky je to zase dost optimistické.