Itálie je mimo zmrzliny, jídla, fotbalu a pláží proslulá také nestabilní politickou situací. Březnové volby však znamenaly vítězství hned pro dvě populistické strany, což se dosud nikdy nestalo. Hnutí 5 hvězd a Liga, ač před volbami pro sebe rozhodně neměly vlídných slov, se nakonec dohodly na vládní spolupráci a jejich vládní program odpovídá populistickému přívlastku (nižší věk pro odchod do penze, základní nepodmíněný příjem pro chudé, nižší daně – ovšem bez náznaku, kde by se naopak ušetřilo či vybralo více). Italská ekonomika spíše stagnuje, než roste, vládní dluh sice výrazně nebobtná, ale zlepšení schodkových rozpočtů není na obzoru bez hlubokých reforem, k nimž se populistická vláda rozhodně nemá. V takové situaci vyhodnotil nejen italský prezident, že spekulace o odchodu z eurozóny opravdu není něco, co by mělo být na pořadu dne.

Příčina paniky

Během posledního květnového víkendu odstoupil designovaný premiér Conte poté, co prezident odmítl jmenovat navrženého ministra financí Paola Savonu, který je známým proponentem odchodu Itálie z eurozóny. Zemi hrozily předčasné volby, které by mohly (ale také nemusely) dopadnout z pohledu investorů ještě hůře než ty poslední. Situace se ale během dalších dnů relativně uklidnila, když Conte dostal druhou šanci. V tomto týdnu si půjde pro důvěru do parlamentu, kterou by díky rozložení politických sil neměl mít problém získat. Euroskeptik Savona byl přesunut na ministerstvo pro záležitosti EU a finance povede téměř neznámý profesor ekonomie Giovanni Tria.

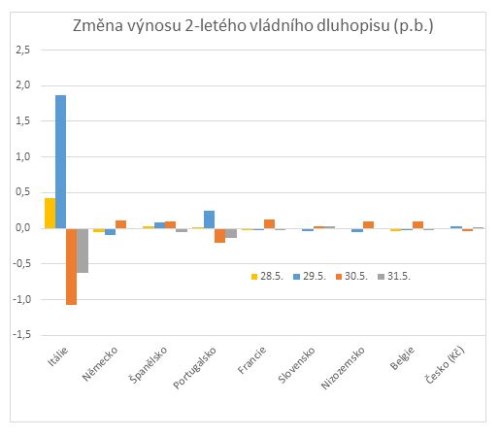

Výnos, který investoři požadují na vládních dluhopisech, dokázal během posledního květnového úterka vyskočit o neuvěřitelných 186 bazických bodů (1,86 procentního bodu) v případě dvouleté splatnosti. To by při přepočtu na celý italský vládní dluh znamenalo platit časem navíc cca 43 miliard eur ročně na úrocích z dluhu, a došlo by ke zdvojnásobení rozpočtového schodku z loňského roku v již dnes nejvíce zadlužené zemi eurozóny (2,3 bilionu eur). Z dalších evropských zemí vzrostly rizikové přirážky zejména u španělského a portugalského dluhu, ovšem ve výrazně menším rozsahu než v případě Itálie. Italské akcie zkorigovaly o více než 10 %, nejvíce postižené byly banky (15-25 %). V následujících dnech, kdy populistická vláda dostala další možnost sestavit vládu, se italské výnosy vrátily na úroveň před největší panikou.

Co očekáváme v dalších dnech a týdnech

Eurozóna je v lepší kondici než před lety, i když krach Itálie by byl velkým soustem. Důležitá je ale i ochranná „holubičí“ politika ECB a navíc existuje stabilizační mechanismus ESM.

Naprosté uklidnění italské politické situace se nedá čekat a bude ovlivňovat trhy i v dalších měsících.

Odchod Itálie z eurozóny či dokonce EU je vysoce nepravděpodobný s ohledem na průzkumy veřejného mínění. Italské banky jsou navíc silně závislé na financování z ECB.

Pozice KBC/ČSOB

Panika není dobrým rádcem. Ač jsme nedávno snížili nadvážení akcií, nadále zůstáváme optimisty s ohledem na ekonomické fundamenty ve světě i v eurozóně. Oslabení eura navíc vylepšuje postavení evropských exportérů i pozici firem na domácím trhu.

V otevřených fondech ČSOB nemáme expozici vůči italským vládním dluhopisům. Celá skupina je v dluhopisech výrazně podvážená a její expozice vůči italské vládě je omezená.

V akciové složce jsme v posledním měsíci snížili naši nadváženou pozici vůči eurozóně (v jejímž rámci preferujeme německé tituly).

Autorem textu je Miroslav Adamkovič, analytik ČSOB Asset Management