před několika dny zveřejnil svůj čerstvý grafový přehled dění na trzích a v globální ekonomice. Dnes se zaměříme na sektorový pohled, který mimo jiné ukazuje následující: Trhu stále dominují technologie, (systematicky) nejrizikovější jsou finance, které mají i největší provázanost s vývojem sazeb. Nejlepší obranou proti obchodním válkám jsou telekomunikace, které jsou zároveň se svými valuacemi hluboko pod dvacetiletým historickým standardem. Nejvýše nad ním je zboží dlouhodobé spotřeby. A divokou kartou celého trhu se definitivně stala energetika.

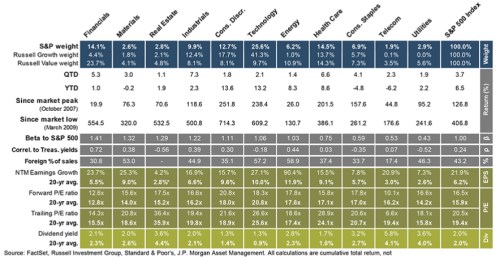

Následující tabulka v prvních řádcích ukazuje váhy jednotlivých sektorů v indexu SPX a v růstovém a hodnotovém Russellu. Celou čtvrtinu trhu (SPX) tvoří technologie, těžšími vahami jsou i zdravotní péče, finance a zboží dlouhodobé spotřeby a průmysl. Trpaslíky naopak zastupují materiály, telekomunikace, utility, reality. Nejvyšší akciové zisky od posledního vrcholu realizuje zboží dlouhodobé spotřeby (251 %) a technologie (238 %). Finance a energetika jsou naopak jen na 20 % a 26 %:

Šedě vybarvené řádky jsou o riziku. První ukazuje, které sektory jsou defenzivní a které cyklické. Najdeme tu totiž výši ukazatele beta – citlivosti návratností sektorů na pohyb celého trhu. Finance, materiály, reality a průmysl mají betu vysoko nad hodnotou jedna a tudíž jsou na vývoj na trhu hodně citlivé. Naopak sloupce na konci tabulky – utility, telekomunikace, zboží běžné spotřeby, zdravotní péče jsou klasickou defenzivou s betou hluboko pod jednou.

Tato informace může být hodnotná zejména pro ty, kteří by se rádi pouštěli do rotačních dobrodružství – nákupu cyklických sektorů při zlepšujícím se ekonomickém výhledu a nákupu defenzivy při známkách útlumu. K tomu bych ale rád zmínil dvojí varování: Defenziva si v útlumu sice vede lépe, než „ofenziva“, ale to neznamená, že se na ní nedá prodělat. A hlavně – kupovat předraženou defenzivu, či cyklické tituly nemá smysl. Jinak řečeno, rotace má smysl pouze, pokud ji (správně) provedeme před největším davem na trhu. A je třeba notně zvažovat, zda zrovna na tohle máme nadání. Studie ukazují, že toto nadání je velmi vzácnou komoditou, na rozdíl od přehnané sebedůvěry.

Další šedý řádek ukazuje korelaci sektorů s výnosy vládních obligací. Tohle téma by vydalo na samostatný článek, protože v první řadě jde o to, zda by měl růst výnosů jít ruku v ruce s růstem cen akcií, či naopak. V dobách velkého ekonomického útlumu by měla platit první možnost - zlepšuje se ekonomický výhled, klesá atraktivita obligací/rostou výnosy a rostou ceny akcií (a naopak). Což ale nemusí platit třeba v době, kdy se výnosy už pohybují kolem 4 %. Pak nastupuje dynamika jiná. Každopádně podle tabulky poslední roky naznačují, že růst sazeb nejvíce pomáhá (pokles škodí) finančním titulům (kde je to pochopitelné kvůli přímé vazbě na jejich ziskovost). A také průmyslu a materiálu. S negativním znaménkem naopak na pohyb sazeb reagují hlavně reality.

Třetí šedý řádek informuje o podílu tržeb generovaných v zahraničí – v prostředí globálních obchodních strkanic a potyček jistě hodnotná informace. Ta nám říká, že pokud bude situace eskalovat, je lepší v USA sázet třeba na telekomunikace než na technologie.

Zelená část tabulky popisuje valuaci, konkrétně PE založené na ziscích posledních 12 měsíců, ziscích očekávaných (forward PE). K tomu ještě dividendový výnos a jako první je očekávaný růst ziskovosti. Tomu s 90 % dominuje energetika, která se již bezpečně stala divokou kartou trhu a to v obou směrech. Pohled na forward PE a jeho srovnání s dvacetiletým průměrem ukazuje, že znatelně nad ním je jen zdravotní péče, hluboko pod tímto „standardem“ se naopak nachází telekomunikace. Celkově pak tento pohled na valuace podle mne vyznívá jako mírně našponovaný trh. Nicméně je zde třeba brát v úvahu, že onen dvacetiletý průměr v sobě odráží to „nejlepší“ z bubliny z přelomu tisíciletí. Po její eliminaci by se našponovanost jevila větší. Za povšimnutí stojí, že dividendový výnos trhu je nyní přesně na takto pojatém historickém standardu.