Jak moc ještě Fed zvedne sazby? Tuto otázku si nekladou pouze kapitálové trhy, ale i známý ekonom Tim Taylor na svém blogu The Conversable Economist. Připomíná, že americká centrální banka držela sedm let sazby u nuly, začala je zvedat v prosinci 2015 a od té doby tak učinila celkem osmkrát. Krátká odpověď na zmíněnou otázku pak může znít následovně: Fed do konce roku 2019 zvedne sazby ještě čtyřikrát a ty se tak dostanou na úroveň 3 – 3,25 %. Jenže je tu ještě jedna odpověď, a to delší.

Taylor poukazuje na to, že Robert S. Kaplan z Dallas Federal Reserve se ve své čerstvé analýze věnuje konceptu neutrálních sazeb. Tedy sazeb, při kterých není politika Fedu ani akomodační, ani restriktivní. V krátkém období jsou tak v souladu s udržováním plné zaměstnanosti a cenové stability. Tyto sazby nenajdeme online na žádných internetových stránkách, jde o odhady založené na různých modelech a úvahách.

Kaplan poukazuje na to, že na každém zasedání FOMC se každý člen vedení Fedu vyjadřuje k tomu, jaká je podle něj výše neutrálních sazeb. V září se odhady dlouhodobých neutrálních sazeb pohybovaly mezi 2,5 – 3,5 %, medián se nacházel na 3 %. Kaplan říká, že jeho vlastní odhad leží mírně pod mediánem a to samé platí i o dalším očekávaném vývoji sazeb. Základem tohoto jeho pohledu je několik modelů včetně modelu Laubacha–Williamse, který pracuje s vývojem reálného produktu, jádrové inflace, s cenami ropy a dovozními cenami. Odhaduje výši produkční mezery a následně výši neutrálních sazeb.

Tento model i další naznačují, že neutrální sazby jsou nyní níž než před 15 – 20 lety, kdy se nacházely kolem 5 %. Jejich odhady sebou nesou značnou míru nejistoty, ale Taylor se domnívá, že jejich výstupy ukazují na relevanci Kaplanových odhadů a argumentů. A Taylor dodává jednu důležitou věc: Výše sazeb není jediným faktorem, který určuje míru uvolněnosti či naopak utaženosti finančních podmínek v americké ekonomice.

Například takzvaný National Financial Conditions Index, který sestavuje Chicago Fed, v sobě odráží i celkový vývoj objemu úvěrů, zadlužení i rizika. V posledních letech pak sice Fed zvedal sazby, ale finanční podmínky se mírně uvolňovaly namísto toho, aby kvůli rostoucím sazbám docházelo k jejich utažení. Hlavní příčinou byla sílící ekonomika a chování finančního sektoru, který čerpal důvěru z toho, že se Fed snaží dostat sazby k sazbám neutrálním. „Jinak řečeno, je příliš zjednodušené tvrdit, že vyšší sazby vždy automaticky brzdí ekonomiku. Když se zvedají z několikaletých velmi nízkých úrovní, jde o vývoj, který odráží silnou ekonomiku a zároveň její sílu podporuje,“ tvrdí Taylor.

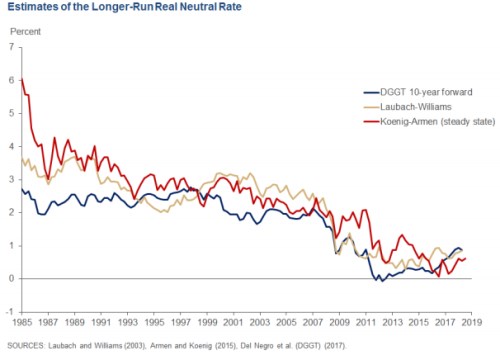

Následující graf ukazuje vývoj odhadů dlouhodobých neutrálních sazeb. Výstupy jednotlivých modelů se nejednou znatelně liší, ale celkově je dobře znát trend poklesu neutrálních sazeb:

Zdroj: The Conversable Economist, Dallas Fed