Pokud čtenář četl knihu Stopařův průvodce po Galaxii, ví, že odpovědí na otázku Života, Vesmíru a vůbec je číslo 42. Toto číslo by tedy mělo být i vysvětlením všeho, co se děje na trhu a v ekonomice, čímž bych mohl dnešní úvahu ukončit. Nedá mi to ale, a pokusím se nastínit mírně rozpracovanější alternativu teorie trhu, ekonomiky a všeho.

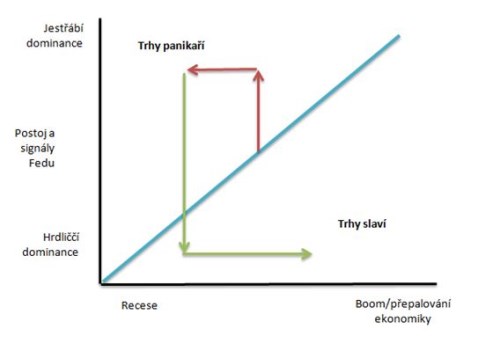

V následujícím velmi jednoduchém schématu popisuje osa x stavy ekonomiky od recese až po boom, respektive přepalování ekonomiky. V prvním extrému (braném jako útlum vyvolaný nedostatečnou poptávkou) se v hospodářství nachází mnoho nevyužitých zdrojů a kapacit, v druhém jsou naopak využívány dlouhodobě neudržitelnou mírou, což vede k přílišným tlakům na růst mezd, cen a onomu přepalování ekonomiky. Na ose y je pak velmi obecně vyjádřeno nastavení monetární politiky, včetně signálů všeho druhu, které banka vysílá. Dominance hrdliček znamená značné formální i neformální uvolnění monetárních podmínek, dominance jestřábů opak.

Modrá přímka má představovat jakousi ideální kombinaci stavu ekonomiky a postoje centrální banky. V prostředí útlumu by se banka měla chovat jako jedna hrdlička, naopak přepalování hospodářství volá po jestřábím postoji – utahování politiky, zvedání sazeb, snižování rozvahy... Pokud bychom se soustavně nacházeli na modré křivce, vlastně bychom měli postupně konvergovat někam k jejímu středu do bodu s (i) ekonomikou nastavenou na dlouhodobě udržitelný růst (nabídkovými faktory daný potenciál, chcete-li) a s (ii) neutrálně nastavenou monetární politikou (tedy například se sazbami na jejich neutrální úrovni).

Tohoto ideálu někde uprostřed křivky jsme na delší dobu zřejmě nikdy nedosáhli, což je ale do značné míry dáno tím, že v praxi jde o střelbu na pohyblivý cíl – potenciál se neustále mění, to samé platí o výši neutrálních sazeb, atd. Rozumným cílem je tak neustále dolaďovaná oscilace kolem onoho rovnovážného bodu. A mohli bychom dlouze debatovat o tom, zda se ho v některých ekonomikách nepodařilo dosáhnout během tzv. Velkého uklidnění, či se ho dlouhodobě nedaří dosahovat třeba takové The Reserve Bank of Australia.

Historie i současnost ale také přináší opakované značné odchýlení od modré křivky a mnohdy bylo vyvolané tím, že centrální banka (v případě USA tedy Fed) příliš prudce šlapala na plyn, či brzdu. V takovém případě se roztáčí v obrázku naznačená spirála jdoucí proti směru hodinových ručiček – přílišný posun k jestřábům ekonomiku nadmíru brzdí, příliš hrdliččí postoj pak zase příliš stimuluje. V tom lepším případě se spirála po čase opět stáčí do středu, v tom horším ne.

Zastánci zlatého standardu, či třeba kryptoměn explicitně či implicitně tvrdí, že lepší než podobné monetární oscilace kolem ideálu je pevná peněžní nabídka. Ale tento pohled ignoruje to, že v prostředí málo flexibilních cen by se vnější šoky projevovaly zejména změnou produkce a tudíž (ne)zaměstnanosti. Takový systém by dával smysl jen v případě, že bychom nechtěli, či neuměli pracovat s monetární politikou dost dobře a vytvořenými šoky vnitřními vytvářeli ještě větší škody, než v prvním „zlatostandardovém“ případě.

Tak špatně na tom podle mne rozhodně nejsme, ukazuje to jak teorie, tak praxe (i když samozřejmě není ideální). Skutečnou otázkou ale je, jak současný systém doladit. Tady již odpověď není ani zdaleka černobílá - například co se týče přínosů a negativ vyloženě flexibilní ad-hoc politiky (současný systém) a politiky založené na nějakých pevných pravidlech (tj. politiky flexibilní, ale s pevně definovanou flexibilitou). Ekonomickou tragédií je pak mimochodem naše neschopnost a neochota efektivně (tj. skutečně proticyklicky - jak během recese, tak během boomu) využívat fiskální politiku, ale to již je z jiného soudku.

Vraťme se ještě k obrázku: Kde se v současné době nacházíme? Můj pohled na věc je takový, že v roce 2017 a částečně i v roce loňském se akciové trhy svým uvažováním a nastavením valuací pohybovaly silně vpravo a hluboko pod modrou křivkou. Věřily totiž, že může trvat nadpotenciálový růst a zároveň nadmíru uvolněná monetární politika. Na podzim roku 2018 se pak mentálně prudce přesunuly poněkud doleva, protože ekonomika začala zpomalovat (z velké části kvůli černým labutím v Bílém domě). A hlavně výrazně nad křivku ve chvíli, kdy Fed dával slovy i činy najevo, že si nelze donekonečna užívat toho nejlepšího z obou světů. Jenže to zřejmě taky trochu přehnal a výsledkem byla úplná proměna celé situace z „pravé spodní“ na „levou horní“. Nyní jde v rámci schématu opět „jen“ o to, zda se ona spirála bude roztáčet, či se podaří konvergence ke zmíněnému ideálu uprostřed křivky.