Spojené státy stále bez problémů financují chronické vnější deficity a rostoucí vnější dluhy. Jak ale poukazuje investiční banka Natixis, centrální banky, které dříve Spojeným státům finance poskytovaly, tak již nečiní. Růst vnějšího dluhu je přitom podle Natixisu „hrozbou vnější solvenci“. Banka se tak ptá, proč zbytek světa, který nyní představují zejména soukromí investoři, stále kupuje dolarová aktiva?

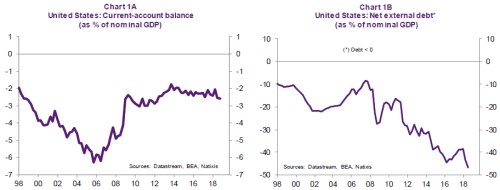

První z následujících dvou grafů popisuje vývoj bilance běžného účtu a druhý vnější dluhy Spojených států v poměru k nominálnímu produktu:

Prvním důvodem, proč popsaný vývoj zahraniční investory neodrazuje, je podle Natixisu velikost a likvidita amerického trhu s vládními obligacemi. Investoři se navíc neobávají fiskální insolvence, protože se domnívají, že americká vláda by v případě potřeby byla schopná zvýšit daňovou zátěž. Nebo by Fed začal opět „monetizovat vládní dluhy“.

Významnou roli může hrát i to, že trhy s dolarovými aktivy nemají ve světě konkurenci. Trhy v eurozóně jsou roztříštěné a investoři se zajímají zejména o dluhopisy zemí jejího jádra. Čínský dluhopisový trh je nevýznamný a většinu obligací drží domácí subjekty.

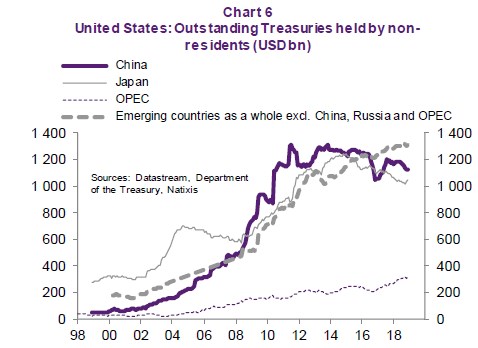

V neposlední řadě může podle Natixisu existovat značná neochota k prodeji velkého objemu dolarových aktiv daná obavami ze ztrát. Velcí hráči by totiž takovým prodejem pravděpodobně srazili kurz dolaru a tím by sami sobě vytvářeli ztráty. V následujícím grafu Natixis v této souvislosti ukazuje vývoj objemu amerických vládních obligací v držení subjektů z vybraných zemí:

Analytici banky tedy tvrdí, že i když centrální banky přestaly nakupovat dolarová aktiva, investoři jsou kvůli popsaným důvodům stále ochotní financovat americké deficity. A neobávají se dlouhodobého růstu vnějšího zadlužení.

Zdroj: Natixis