Zajímavým korporátním příběhem současnosti je . Tuto značku zná asi naprostá většina z nás, přestože nejde o firmu růstovou, ale společnost bojující alespoň o stagnaci. Investoři u ní tedy namísto prací s vizemi budoucích výšin uvažují spíše o tom, jak moc se scvrkne. Podíváme se dnes na ní spolu ve srovnání s u nás zřejmě mnohem méně známým Polarisem.

Podívejme se nejdříve na tvrdý fundament. Za posledních pět let se tržby HD v podstatě nezměnily, provozní zisky klesly o 7 %, provozní tok hotovosti se zvýšil o 4,3 % ročně a volný tok hotovosti o 5,24 % ročně. Za posledních 12 měsíců firma na volném toku hotovosti vydělala 992 milionů dolarů:

Současná kapitalizace HD dosahuje 6,5 miliard dolarů a za poslední rok se v podstatě nezměnila (i když rozhodně nešlo o málo volatilní období). Pokud by HD vydělával i nadále onu necelou miliardu dolarů ročně, současná hodnota takového toku hotovosti by dosáhla 11,3 miliard dolarů. Vidíme tedy to, co málokdy: Investoři nečekají žádný růst, stagnaci, či jen mírný pokles toku hotovosti. Trhy konkrétně implicitně očekávají znatelný dlouhodobý pokles volného toku hotovosti ve výši 6,5 % ročně (tedy mnohem horší vývoj než ten z posledních pěti let). Právě takový scénář totiž sníží onu současnou hodnotu toku hotovosti začínajícího na 992 miliardách dolarů na úroveň kapitalizace.

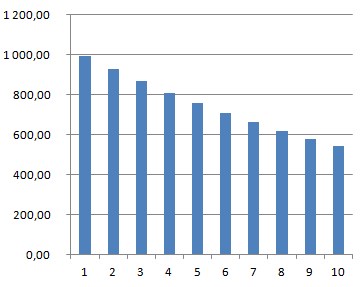

Tento dost výjimečný případ stojí za to si zobrazit i graficky – z následujícího obrázku vidíme, že onen 6,5% pokles by znamenal, že do deseti let by podle tohoto scénáře byl HD poloviční firmou, než jakou je nyní. A poté by se firmy stále zmenšovala o 6,5 % ročně. Pokud by v jiném scénáři po deseti letech nastala stabilizace, musel by tok hotovosti předtím klesat ne o 6,5 %, ale o 10 % ročně.

Jádro pudla celé věci je celkem zřejmé – mileniáni a nové generace potenciálních zákazníků HD nevnímají „nočníkovou“ motocyklovou jízdu jako něco, co by zapadalo do jejich image. Maximálně se dá spekulovat o tom, že jim může imponovat nějaká ta elektromotorka. Ale to neznamená, že všechny firmy v tomto subodvětví jsou na tom podobně. V úvodu jsem zmínil Polaris, který u nás asi znají zejména nadšenci do čtyřkolek. Tato firma má širší produktové portfolio než HD a investoři si jí cení znatelně více. Patrné je to dobře z toho, že poměr kapitalizace HD k FCF posledních 12 měsíců se pohybuje na úrovni 6,5. U Polarisu to je 5,8/0,201, tedy asi 28. Obě společnosti mají přitom nyní hodně podobnou betu (kolem 1,1), a tudíž požadovanou návratnost. U Polarisu tedy investoři věří v mnohem vyšší růst, a to táhne jeho valuační násobky znatelně výše, než je má HD.

Bývaly doby, kdy si zákazníci podle jednoho vtipu museli koupit vždy dva Harleye. Jeden na ježdění a druhý na náhradní díly. Ty časy jsou pryč, kvalita je jinde, ale zase se změnili zákazníci. A to je podle mne svým způsobem těžší řešit, než problém s kvalitou. HD se to snaží řešit zvyšování podílu tržeb z mezinárodních trhů, ale Morningstar upozorňuje, že tyto tržby v roce 2018 stagnovaly a v posledním čtvrtletí již klesaly. V ideálním, ale stále realistickém případě se tak z HD stane mnohem menší, ale stále hezky vydělávající firma (mimochodem její ROE se nyní pohybuje vysoko nad 20 %).