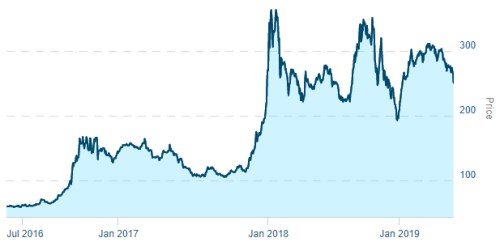

Hodně zajímavým jevem jsou již nějakou dobu takzvané marihuanové akcie. Občas se jim tu proto věnuji a dnes bych rád pokračoval motivován zamyšlením, které jsem četl na stránkách Fool.com. Připomeňme si, že na přelomu let 2017 a 2018 se marihuanové akcie posunuly na novou, výrazně vyšší cenovou úroveň. Od té doby si nový směr nenašly. V roce 2019 vystřelily nahoru, aby se poté opět dostavila doposud trvající korekce.

Konkrétní vývoj severoamerického marihuanového indexu ukazuje následující graf:

Zdroj: Marihuana Index

Na fundament několika marihuanových akcií jsme se tu spolu již dívali. Celkem rychle jsme zjistili, že jde o firmy, které jsou často v záporu již na úrovni provozního toku hotovosti. Jinak řečeno, pro akcionáře negenerují zatím vůbec nic, jejich kapitalizace stojí na vizích a snech o tom, jak bude vypadat bližší, či vzdálenější budoucnost. A jak jsem tu také opakovaně upozorňoval, nejsou to vize nijak umírněné. Dokonce bych tvrdil, že pokud někdo chce na trhu za každou cenu hledat bublinu, může klidně začít právě zde. Šlo by naštěstí o bublinu v podstatě neškodnou, protože z hlediska celého trhu jde o trpaslíky.

Investor Sean Williams se na stránkách Fool.com věnuje porovnání kanadských výrobců a prodejců marihuany na základě jejich očekávané produkční kapacity. Podle něj je z tohoto pohledu největší společnost Aurora Cannabis, která by měla produkovat 662 000 kilogramů rostliny, a to někdy v roce 2020. Podle neoptimističtějšího scénáře by se jí pak mohlo podařit dosáhnout kapacity ve výši 1 milionu kilogramů.

Canopy Growth by se podle investora měla dotáhnout na kapacitu poloviční, tedy půl milionu kilogramů. Další v řadě je Aphria s 255 tisíci kilogramy a následuje CannTrust Holdings s 200 – 300 tisíci kilogramy. The Green Organic Dutchman by měla dosáhnout kapacity 219 tisíců kilogramů, HEXO 150 tisíců kilogramů a Aleafia Health s 138 tisíci kilogramů.

Zkusme se podívat, jak se tato čísla rýmují s kapitalizací uvedených firem – u technologických společností se často klade důraz na počet uživatelů, toto by mohla být taková marihuanová obdoba. Kapitalizace Aurory dosahuje 7,6 miliardy dolarů, takže na každý kilogram kapacity připadne asi 12 tisíc dolarů (nebo necelých 8 tisíc dolarů v případě milionové produkce). U Canopy je to výrazně více – asi 27 000 dolarů. U Aphrie dosahuje kapitalizace na kilogram produkce asi 7,3 tisíce dolarů. The Green Organic Dutchman se chlubí kilogramovou kapitalizací ve výši 3,2 tisíce dolarů, HEXO 10,5 tisíce a Aleafia 2,1 tisíce dolarů.

Rozptyl je tedy dost veliký, výrazně mimo se ale i tak zdá být Canopy. Pokud bychom třeba doufali, že je to kvůli tomu, že tato firma již nabízí svým akcionářům něco hmatatelnějšího, šlo by o omyl. Naopak - následující tabulka ukazuje, že právě tato společnost je vyloženě příběhová investice, protože prodělává už na úrovni provozního toku hotovosti:

Zdroj: Morningstar

Zmínil jsem technologické firmy a počty uživatelů. Podle mne může často jít o zavádějící měřítko, protože vysoké počty tu mohou maskovat nízkou ziskovost (danou vysokou mírou konkurence). Viz třeba Uber, který sám říká, že možná nebude ziskový nikdy. A to má dominantní pozici. Možná, že stejný mechanismus bude nakonec fungovat u marihuanových společností – v prudce rostoucím atraktivním odvětví s velkým potenciálem může růst počet firem natolik, že marže i návratnost kapitálu nebudou této atraktivitě odpovídat. Ale tím bych se znovu vracel k oněm úvahám o bublinách.