Investiční společnost Bespoke představila seznam akcií, které si vedly nejlépe za poslední rok. Jeho vnímání bude dáno povahou investora a čtenáře: Ti, kteří mají tendenci k honění trendů, jej budou interpretovat jako lákadlo. Opačné pocity budou mít rození, či vyučení kontrariáni. Když jsem si jej prohlížel já, zaujala mne společnost , která se věnuje zajímavému byznysu: Jednoduše řečeno, vyrábí potravinářské plechovky všeho druhu a k tomu expanduje do několika dalších oblastí.

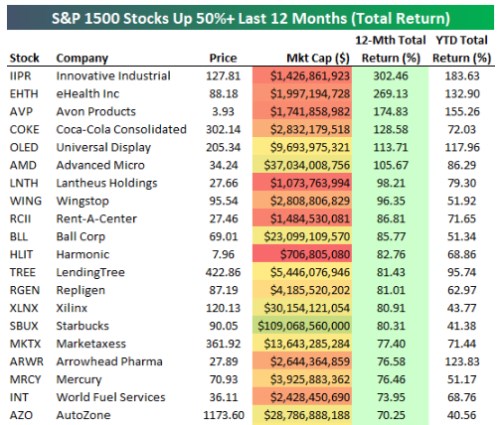

Onen seznam od Bespoke je prezentován níže, dominuje mu Innovative Industrial s více jak 300% roční návratností. Zmíněná firma si připisuje „jen“ 85 %:

Zdroj: Bespoke

Začněme hned tím, že se podíváme na valuaci akcií Ballu – tedy na to, zda ona rally vytáhla cenu na úrovně, které jsou očividně odtržené od fundamentu, či ne. Následující tabulka ukazuje, že v posledních pěti letech rostly tržby společnosti v průměru o 6,5 % ročně, provozní tok hotovosti o více jak 13 % a volný tok hotovosti o cca 10 %:

Zdroj: Morningstar

Za posledních 12 měsíců firma na volném toku hotovosti vydělala 783 milionů dolarů, celkově je její cash flow po investicích značně rozházené (od záporných 413 milionů roku 2016 po 922 milionů dolarů roku následujícího). Průměr za posledních pět let pak dosahuje 468 milionů dolarů. Kapitalizace nyní dosahuje 23,1 miliard dolarů a podle mých jednoduchých výpočtů jí ospravedlní 3,3% dlouhodobý růst volného toku hotovosti generovaného za posledních 12 měsíců (tedy oněch 783 milionů dolarů). Pokud bychom předpokládali, že relevantním krátkodobým standardem je spíše onen průměr (468 milionů dolarů), musel by na ospravedlnění kapitalizace dlouhodobě růst o 4,9 %.

Z předchozího je tedy zřejmé, že trh ani po oné mohutné rally nečeká nějaké závratné růsty. Hraje se tu o relativně nízké jednotky procent a vše můžeme interpretovat tak, že naopak před onou rally trh věřil ve stagnaci, či dokonce pokles tržeb a toku hotovosti. Nejsou ale i ony jednotky procent přílišným optimismem? Podle Morningstar byly výsledky firmy v prvním čtvrtletí překvapivě dobré, a to jednak v segmentu plechovek, tak v segmentu aerospace. Ovšem cílovou cenu má firma nastavenou na 44 dolarů za akcii, což je hluboko pod současnými 69 dolary tržní ceny. Morningstar k tomu říká, že trh je podle ní příliš unesen výsledky v segmentu aerospace. Celkově pak hovoří o odvětví výroby plechovek jako o nízkorůstovém, ale na něm má dobrou konkurenční pozici a hodnotu pro akcionáře by měla vytvářet i fůze s Rexamem.