Před více než 20 lety snížila Bank of Japan poprvé sazby k nule, deset let poté se stejným směrem vydaly centrální banky v Evropě a v USA. Japonsko bylo také první zemí, kde se vládní dluhy dostaly přes 100 % HDP, k tomu tu stárne populace a zmenšuje se pracovní síla, poukazuje investiční společnost Schwab. Dodává, že vše doprovází pomalé tempo ekonomického růstu a hlavně: „Významné ekonomiky po celém světě pravděpodobně kráčí cestou Japonska. Tedy směrem nulových sazeb, vysokých dluhů, podobné demografie a následně pomalého tempa růstu“. Tento vývoj by pak měl mít významné dopady i na chování investorů a dění na trzích.

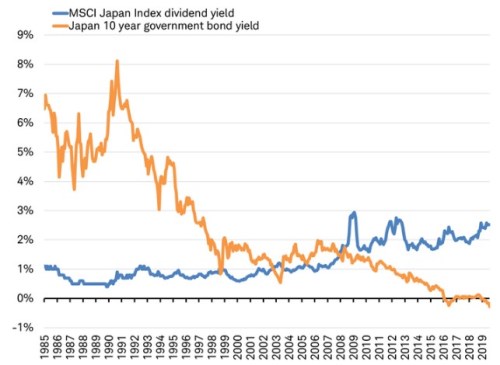

Příklad Japonska podle Schwabu ukazuje, jak se stárnoucí investoři zaměřují na aktiva, která jim generují příjem. Pokud tuto touhu nejsou schopny naplnit obligace kvůli jejich nulovým výnosům, může to znamenat vyšší poptávku po akciích. V Japonsku se přitom dividendové výnosy akcií dostaly nad výnosy dlouhodobých obligací již před deseti lety:

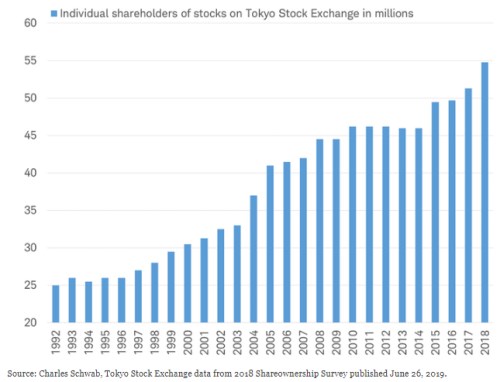

Japonsko je tedy podle Schwabu možná ukázkou toho, jaká by mohla být budoucnost v dalších vyspělých zemích. „Během posledních 20 let japonští investoři alokovali stále větší a větší část svých prostředků do akcií, které generují pravidelný příjem. S tím, jak se dividendové výnosy akcií šplhají nad výnosy vládních obligací, rostla jejich atraktivita..., a to se projevilo i na vývoji počtu drobných investorů v této zemi,“ píše společnost (viz následující graf).

Schwab poukazuje na fakt, že dividendové výnosy jsou nyní nad výnosy dlouhodobých vládních obligací v mnoha zemích světa a převyšují dokonce i výnosy korporátních dluhopisů. Například více než 95 % evropských akcií přináší dividendový výnos, který převyšuje výnos indexu European Corporate Bond Index.

Prozatím se ale investoři v ostatních zemích nevydávají stejným směrem jako japonské domácnosti. Schwab to vysvětluje tím, že japonští investoři drží tradičně hodně hotovosti a to jim umožňuje tolerovat větší výkyvy cen na akciovém trhu bez toho, aby se příliš obávali ztrát v době korekce trhu. Společnost i tak podotýká, že také v ostatních zemích může nastat postupný posun investorů směrem od dluhopisů k akciím, a to zejména na trzích mimo USA.

Zdroj: Schwab