Hlavní ekonom francouzské banky Natixis se ptá, proč je poptávka po amerických aktivech stále tak vysoká. To, že investoři po nich stále touží, je podle jeho názoru zřejmé z toho, že americký akciový trh pokračuje v růstu, výnosy amerických vládních obligací se nacházejí mimořádně nízko a dolar posiluje v době, kdy se zvyšuje vnější zadlužení této země. V další analýze se pak ekonom věnuje tomu, jak může situace v Číně ovlivnit hospodářský vývoj v Evropě a v USA.

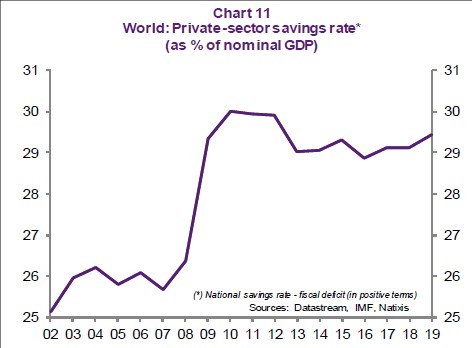

Podle Artuse má vysoká poptávka po amerických aktivech dvojí důvod. První z nich spočívá ve vysokých úsporách zbytku světa, respektive ve vysoké míře úspor globálního soukromého sektoru. Ta se podle následujícího grafu prudce zvedla po roce 2007 a od té doby se drží na vysokých úrovních:

Vedle vysoké míry úspor pak Spojeným státům podle ekonom nahrává i skutečnost, že ostatní regiony a země nebudí tolik důvěry. To je dáno zejména tím, že jejich ekonomický růst slábne, popřípadě roste míra zadlužení. Dohromady tak tyto dva faktory „umožňují Spojeným státům bez větších problémů financovat své vládní dluhy, vnější dluhy a rostoucí zadlužení korporátního sektoru“.

Ohledně vztahu mezi vývojem v čínské, evropské a americké ekonomice ekonom poukazuje na to, že zpomalení globálního obchodu, ke kterému došlo po roce 2017, je téměř plně dáno poklesem čínských importů. Ty zase odrážejí nižší poptávku této země po průmyslovém zboží. Artus následně odhaduje, že tento pokles může evropským zemím snižovat tempo růstu o 0,4 procentního bodu a Spojeným státům o 0,2 procentního bodu. Jde tedy o významný jev a „Čína je významnou příčinou zpomalování vyspělých zemí“.

Svou tezi Artuš dokumentuje i následujícím grafem s historickým vývojem prodejů aut a investic do strojů a zařízení v Číně. Tempo růstu obou proměnných již řadu let trendově klesá a posouvá se výrazně pod úrovně z období před roky 2010 a 2011:

Zdroj: Natixis