J. M. Keynes byl aktivním investorem a známé je jeho přirovnání trhu k soutěži krásy. Tomu bych se dnes chtěl věnovat trochu více a to v souvislosti s jednou zajímavou studií. Ona soutěž krásy měla v principu spočívat v tom, že odměnu dostane ten, komu se podaří uhádnout vítězku. Pan Keynes to přirovnával k dění na akciovém trhu s tím, že v obou případech by měl být klíčem k úspěchu správný odhad toho, co si myslí ti druzí. Ve snaze získat odměnu v prvním případě nerozhoduje náš koncept krásy, ale naše představa o tom, co za krásné považují jiní. V druhém případě nerozhoduje naše představa o atraktivitě té, či oné akcie, ale náš pohled na to, která akcie je atraktivní pro ostatní (což požene nahoru její cenu). Je to logické. A zároveň neradostné.

Položme si otázku, zda je ono přirovnání skutečně trefné? V ideálním případě podle mne ne, ale v reálu možná ano. V ideálním případě by totiž existoval jeden podstatný rozdíl: Koncept krásy se dost liší mezi zeměmi i lidmi. Ale koncept „krásné“ akcie by měl teoreticky být všude stejný: Jde o akcii s největším rozdílem mezi cenou a hodnotou. S tím, že hodnota je dána schopností dané firmy generovat hotovost. Podle tohoto pohledu by tu tedy nějaké úvahy typu „já si myslím, že oni si myslí“ neměly mít prostor. Jenže mají a to na dvou úrovních. Na té první, ještě relativně dobré, jde o rozdílné odhady, jak bude vypadat ona schopnost generovat hotovost. Na té druhé už jde vyloženě o honění trendů, pověstnou hru na ještě většího blázna a podobně.

Podívejme se nyní na onu v úvodu zmíněnou studii. Pustil se do ní James Montier z Dresdner Kleinwort Wasserstein v roce 2004 a to tak, že po bance rozeslal email, který prosil o účast v následující hře: Ti, kteří zprávu obdrželi, si měli tipnout číslo mezi 0 – 100, které bude odpovídat dvěma třetinám průměru všech odpovědí. Takže kdyby průměr všech odpovědí dosáhl třeba hodnoty 100, tak správný tip zněl 67.

Tento číselný příklad zároveň ukazuje, že nemá smysl tipovat si číslo vyšší, než 67, protože průměr se nemůže dostat nad stovku (rozsah možných hodnot byl 0 – 100). Pokud se pak přesuneme k 67 jako k nejvyššímu číslu, které budou tipovat ostatní, my budeme tipovat číslo 44 (dvě třetiny z 67). Jenže pokud takhle budou uvažovat všichni, budou i oni tipovat 44 a my bychom měli tipovat jen dvě třetiny z tohoto čísla. A tak dále až se dostaneme k nule. Ta je také jediným „řešením“, kdy se průměr tipů dostane zároveň na jeho dvě třetiny.

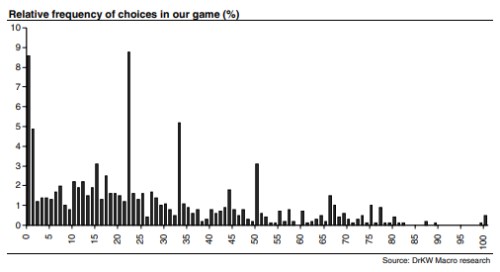

James Montier tvrdí, že tento postup mu v odpovědi popsalo asi 15 % dotazovaných a „pravděpodobně jej pochopilo mnohem více z nich, kteří se neobtěžovali jej popsat“. V následujícím grafu ekonom ukazuje, jak byly rozděleny všechny odpovědi. Může nás zarazit, že nulu nakonec tipovalo jen asi 8,5 % tázaných, tedy ani zdaleka ne všichni, kteří princip explicitně popsali. Důvod je v tom, že do jejich matematické úvahy vstoupily i úvahy o tom, jak bude a nebude postupovat zbytek. Důvěra v jeho chladnou matematičnost evidentně nebyla stoprocentní.

James Montier poukazuje na to, že 5 % odpovědí bylo nad 67 a tvrdí, že tito lidé buď nepochopili otázku, nebo jsou „jednoznačně iracionální“. Jenže co když třeba princip pochopili, ale domnívali se, že jsou naprosto výjimeční, zbytek tázaných nepochopí. A na jejich tipu nad 67 tak vlastně nebylo nic čistě iracionálního (stejně jako nebylo iracionální správně matematicky odvodit výsledek, ale pak tipovat číslo jiné, než nula).

James Montier ve své analýze popisuje, že jiné experimenty vyznívají hodně podobně a rozebírá i různé optimální strategie. Celé to pak podle mne ukazuje, že strategické hry podobného typu vlastně moc hrát neumíme ani tam, kde jsou namístě. Ale když jsem v úvodu hovořil o neradostném přirovnání, měl jsem na mysli ještě něco jiného: To, že akciový trh by předmětem takových her „já si myslím, že oni si myslí“ vůbec být neměl. Nejde samozřejmě o nic objevného. Je to jen jinými slovy řečeno, že by se na něm nemělo spekulovat, ale investovat. Na tradičních soutěžích krásy je něco smutného. Na těch akciových také.