Danske Bank se v jedné ze svých posledních analýz pustila do nezáviděníhodného úkolu – predikce dalšího vývoje pandemie. Dovolím si její závěry použít pro svou dnešní úvahu. Ovšem s připomenutím toho, že fakticky nevíme nic i přesto, že neustálý tok nových dat a informací nás může přesvědčovat o opaku.

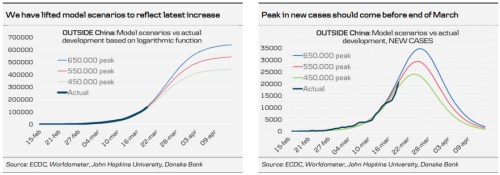

Danske v následujících dvou grafech prezentuje modely dalšího vývoje pandemie mimo Čínu. Analytici banky uvažují o třech základních scénářích, ve druhém grafu vidíme, že i v tom nejhorším by počet nových případů měl klesat někdy na konci tohoto měsíce. Měli bychom tedy mít maximálně tak čtrnáct dní do vrcholu. Ale hlavní analytik banky Allan von Mehren dodává, že horší vývoj je pravděpodobnější, než vývoj lepší (tzv. upside risk je méně relevantní než downside risk):

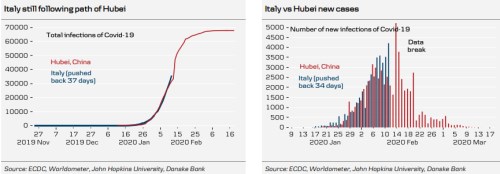

Další dva grafy srovnávají vývoj v Itálii (data ke čtvrtku) s vývojem v nejpostiženější provincii v Číně. I zde bychom na základě tohoto srovnání odvodili, že do vrcholu zbývá asi čtrnáct dní až tři týdny:

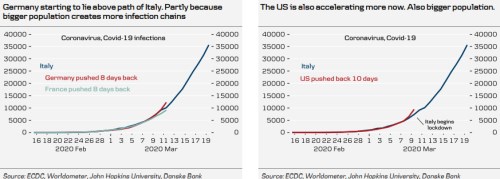

Danske se věnuje i vývoji v Německu a Francii – Německo začíná čelit rychlejšímu růstu počtu nakažených ve srovnání s italskou dynamikou, což banka dává do souvislosti s větší populací, a tudíž vyšším počtem možností nákazy. Stejná logika by mohla platit i v případě Spojených států, které se od italské křivky začínají také trhat směrem nahoru:

Výše popsaný soubor tří podscénářů můžeme vnímat jako extrém v tom smyslu, že obrat přijde již brzy (i když to nejtěžší nás ještě čeká). Nazvěme ho třeba BAU2020. Druhý extrém by popisovaly znatelně mohutnější křivky, nebo třeba křivky zvedající se opět poté, (i) co jsme polevili v sociálním distancování, či (ii) se obecně pokusili vrátit k tomu, na co jsme byli ještě nedávno zvyklí a co se zdálo ve svém základu téměř neotřesitelné.

Krátce k onomu druhému extrému: Pokud trochu poodstoupíme, vidíme, že na ekonomické rovině zatím kráčíme směrem, který můžeme popsat jednoduše: Od pandemie k prudkému nabídkově-poptávkovému útlumu globální ekonomické aktivity doprovázenému masivním zvýšením role a aktivity vlády v ekonomice. Pokračování tímto směrem (ony mohutnější, či znovu se zvedající křivky) by pak pravděpodobně znamenalo znatelný růst vládních dluhů a dluhů celkových. V určitém časovém bodě by se pak na této trajektorii stávaly dluhy nesplatitelné. A to by znamenalo další chaos, nebo by musela nastat velká dluhová restrukturalizace. Lepší by podle mne byl ale výraz velké dluhové odpuštění.

Nyní si dovolím jednu obecnou tezi: Dluhy ekonomické jsou symptomem a symbolem našich dluhů vzájemných a vnitřních. Vršení globálních finančních dluhů (pevných, umělých vazeb a pout – „bonds“) je odrazem toho, jaká byla a je situace mezi námi lidmi a v nás. Výše uvedeným jsem popsal, co se může stát s oním ekonomickým symbolem, ale v jádru tu možná hovoříme o tom, kam až nás celkově současný vývoj tlačí. Nejen k odpouštění dluhů, ale i k Odpouštění (Odvinění) Dluhů. Těch symbolů můžeme konec konců vnímat více: Nejsme tlačeni domů, abychom se vraceli Domů?

Pokud čtenářovi nesedí podobné metafyzické, či vlastně metaekonomické úvahy, ať je prostě ignoruje. Může si dnes odnést to, že podle Danske, respektive podle pohledu založeného na zejména na „čínských“ extrapolacích, by to již nemělo tak dlouho trvat. A dovolím si napsat, že pak by mohlo nastat i celkem rychlé oživení globální ekonomiky. Úvahy o druhém extrému, můžeme odvozovat od řady argumentů a pohledů. Já nabízím onu tezi Velkého Odpuštění.