Hlavní ekonom francouzské investiční banky Natixis Patrick Artus se domnívá, že „budujeme ekonomiku vysoce citlivou na sazby“. Důvody jsou dva. Za prvé, ve vyspělých zemích roste zadlužení soukromého i veřejného sektoru. A za druhé, dochází k nafukování bublin na trzích s investičními aktivy.

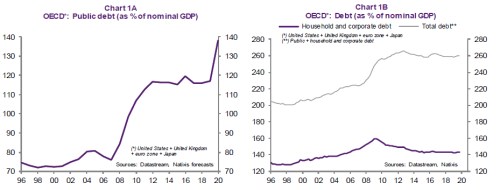

První z následujících grafů ukazuje dlouhodobý vývoj veřejných dluhů zemí OECD. K jejich prudkému růstu došlo po roce 2008, následovalo období stabilizace na úrovni pod 120 % HDP. Poslední měsíce ale přinesly opět prudký růst veřejného zadlužení. Druhý obrázek popisuje vývoj dluhů domácností a firemního sektoru a šedá křivka vývoj celkového zadlužení:

Stimulační monetární politika vede podle ekonoma v současném prostředí k nafukování bublin na trzích s investičními aktivy, a to zejména na akciích a na realitách. COVID-19 a současný vývoj v ekonomice přitom vedou k ještě většímu růstu dluhů a monetární stimulaci. Dostáváme se tak do situace, „kdy by růst sazeb měl drastické dopady.“ Podle Artuse to znamená, že centrální banky budou pod tlakem držet sazby nízko i v případě, že se zvedne tempo růstu.

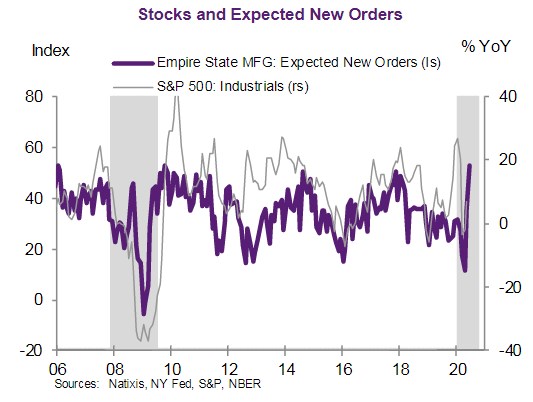

Natixis v jiné analýze tvrdí, že stále není přesvědčen o tom, že Spojené státy míří k prudkému „V“ oživení, ale poslední regionální data z výrobního sektoru ukazují, že vývoj je lepší, než se čekalo. „Není pochyb, že se americká ekonomika zvedá z nehlubšího propadu od Velké deprese,“ píše Natixis a nová data podle něj podporují optimismus. Proti ale může stát vývoj v oblasti pandemie, protože v některých státech se situace opět zhoršuje. Jednotlivé státy zároveň čelí finančním problémům, což podle Natixisu snižuje pravděpodobnost opětovného zavádění restrikcí.

Následující graf porovnává vývoj akciového trhu s aktivitou ve výrobním sektoru:

Zdroj: Natixis