Před několika dny jsem učinil takovou malou výjimku z mých úvah, které jsou v naprosté většině zaměřeny na makroekonomický, či korporátní fundament. Věnoval jsem se totiž trochu tématu „chytrých a hloupých“ peněz. Myslel jsem, že něco podobného zase na čas nespáchám, ale Morgan Stanley se nyní shodou okolností věnuje tomu samému a to způsobem, který třeba stojí za pozornost.

Kdo je nyní oněmi „chytrými penězi“? Jsou to ti, kteří zatím stojí stranou akciového trhu, nebo ti, kteří se svezli na rally nastartované po březnovém kolapsu? Takové otázky si tedy klade MS a odpověď hledá mimo hlavní proud úvah – na straně objemu nově vydaných akcií a dluhopisů. Logika by měla být taková, že další výhled by měli být nejlépe schopni odhadnout ředitelé firem a právě jejich kroky ve zmíněné oblasti by tak mohly být dobrým vodítkem.

Korporace nyní vydávají mimořádně vysoký objem nových akcií a dluhopisů. Podle standardního pohledu by přitom k podobnému přístupu měly mít sklon v době, kdy vedení firem hodnotí ceny akcií (či dluhopisů) jako hodně optimistické (relativně k tomu, co čeká samo vedení). Pokud by naopak byly ceny akcií z pohledu nových úpisů neatraktivní (příliš nízko relativně k výhledu), firmy by nové akcie moc ochotné vydávat nebyly. Takže pokud dáme vše dohromady, současné dění v této oblasti by naznačovalo, že lépe dělají investoři, kteří akcie nyní nedrží (ceny jsou nemístně vysoko, pro firmy je výhodné vydávat nové akcie).

Pokud bychom mimochodem tuto logiku rozšířili na dlouhé pokrizové období, během něhož docházelo k soustavnému odkupu akcií v obrovských objemech, dojdeme k závěru, že podle managementu firem byly tehdy ceny akcií relativně k výhledu nízko. To jest, měly trendově prostor pro další růst. A také skutečně trendově rostly. Nechám na čtenářce a čtenářovi, zda bude takové úvaze dávat nějakou váhu, či je (alespoň) pobaví. Já bych třeba pochyboval o tom, že management firem nyní ví ohledně budoucnosti něco více, než nezávislí ekonomové, či třeba analytici. Proč?

Management samozřejmě zná svou firmu lépe, než lidé zvenčí a do značné míry by to mělo platit i o celém odvětví, v němž se společnost pohybuje. Není ale moc důvod, aby to platilo o celé ekonomice (relativně k tomu, jak její vývoj vidí třeba profi ekonomové). A současná situace je navíc ještě hodně „epi“. Takže o nějaké plošné informační výhodě managementu firem můžeme, myslím, pochybovat. Jsme na tom všichni hodně podobně a o dalším vývoji nevíme téměř nic.

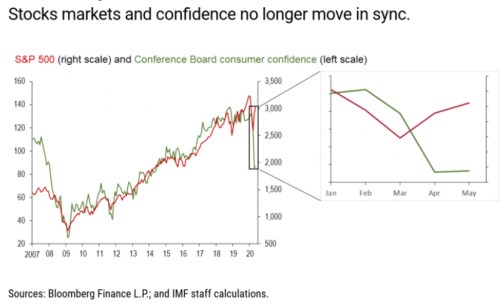

Otázka pak ale stále je, proč nastalo takové rozevření nůžek mezi chováním cen akcií a chováním managementu (odraženém v objemu nově vydaných akcií). Odpověď neznám, napadá mě jen příměr ve stylu „pak se pár chytrých hlav dalo dohromady a řekly dost!“. Možná to celkově zapadá do tématu optimismu na trhu (mezi investory) a neoptimismu mimo něj (možná včetně vedení firem). Jedna z více variací těchto nůžek je třeba v následujícím grafu - porovnává vývoj indexu SPX se spotřebitelským sentimentem:

Morgan Stanley k oné úvaze o chytrých penězích přidává i doporučované váhy aktiv v investičních portfoliích. Podle nich banka moc nefandí akciím evropským a japonským, vyvažuje to Asií mimo Japonska, Čínou a Brazílií. Negativněji také vnímá německé bundy a evropské korporátní obligace s vysokým výnosem, nadvažuje naopak vládní dluhopisy rozvíjejících se zemí.

Zdroj: MS