O chytrých a hloupých penězích toho bylo napsáno již hodně. Za ty první bývaly považovány třeba hedge fondy, ale jak jsem tento týden poukazoval v „Naivita a když trh chudým bere a bohatým dává“, takové rozdělení nemá úplně pevný základ, někdy může platit, někdy ne. Nicméně možná, že některé „peníze“ mohou být systematicky chytřejší než jiné. Musíme ale hledat trochu jinde.

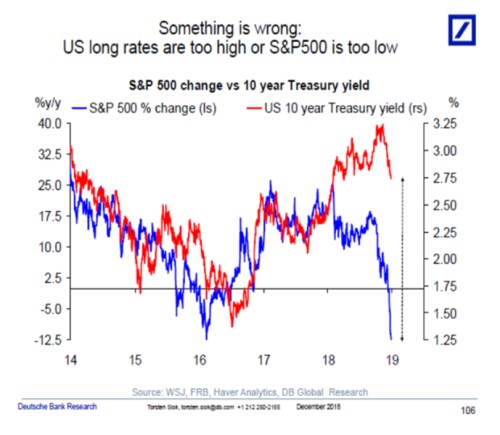

Kdysi jsem tu psal o tom, že dluhopisový trh má zajímavou predikční schopnost pro celou ekonomiku a také pro akcie. Po krizi se totiž několikrát stalo, že dluhopisy šly jedním směrem a akcie druhým, ale záhy to vzdaly a nabraly kurz nastavený obligacemi. Pak se tento mechanismu vytratil, ale jak ukazuje třeba následující graf, nejde o vztah podružný – na konci roku 2018 tvrdila, že „něco je špatně, buď jsou sazby obligací příliš vysoko, nebo akcie příliš nízko“ – viz graf:

Tento makro vztah mezi akciemi a dluhopisy má pevný fundamentální základ: Pokud se lepší ekonomický výhled, výnosy obligací by měly jít nahoru (rostou inflační tlaky a očekávání) a akcie také. A naopak. Právě proto si DB všímala oněch rozevřených nůžek zobrazených v grafu. Konec roku 2018 byl nakonec skutečně dnem a akcie se vydaly opět směrem nahoru a z tohoto pohledu tu byly „chytrými penězi“ (opět) obligace.

Výše uvedený makro pohled má podle nové studie svou obdobu i na mikroúrovni. Závěry studie „When Does the Bond Price Reaction to Earnings Announcements Predict Future Returns?“ totiž naznačuje, že obligace mohou být „chytrými penězi“ i na mikroúrovni. Omri Even-Tov v ní tvrdí jednoduchou věc:

Reakce korporátních obligací na zveřejnění výsledků dané firmy ukazuje, jaká bude návratnost akcií po zveřejnění těchto výsledků. Platí to prý konkrétně u likvidních obligací s neinvestičním ratingem (které jsou obecně citlivější na oznamované výsledky). Z praktického hlediska by tedy mohl investor při zvažování toho, co vlastně poslední čísla pro firmu znamenají (a co bude dělat akcie), zkontrolovat to, jak zaregovaly dluhopisy.

Proč by ale měly mít dluhopisy nad akciemi ve své chytrosti navrch? Otázka „proč“ je prý jednou z nejhorších, kterou můžeme klást, možná úplně nejhorší. Přesto jsem si jí zde položil s tím, že vysvětlení je možná jednoduché: Dluhopisy jsou oproti akciím nudné, mnohem méně povídkové, mnohem více o matematice. To znamená, že se s nimi pojí méně emocí, které zatemňují mysl. Možná kvůli tomu na dluhopisovém trhu nenajdeme tolik vln hamižnosti a následně paniky a strachu. Je to jen taková moje teze a čtenář možná přijde na něco lepšího. Ve zmíněné studii její autor hovoří o tom, že „sofistikovanost“ dluhopisových investorů je vyšší než investorů akciových.