Jeden známý investor se kdysi v době, když euro nebylo zrovna v oblibě, vyjádřil k důvodům, proč jej nakupuje. Vlastně to vyznělo, že důvod byl jen jeden: Sentiment proti euru byl tak silný, že to hovořilo pro nákup této měny. Tato logika se někdy objevuje i na akciích – příliš býčí sentiment je ve skutečnosti medvědí a naopak a podobně. A může na ní možná něco být. Vybavuje se mi to samozřejmě v souvislosti se současnou situací na akciových trzích.

Onen investor euro nakupoval v době, kdy jeho kurz byl slabý a to, že „všichni byli proti“, se tedy projevovalo na ceně tohoto aktiva. Jinak řečeno, proti byly slova i činy. V tomto smyslu je nyní situace na akciích jiná, protože z pohledu cen jsou „všichni pro“. Proti tomu ale, zdá se, stojí poměrně silný konsenzus „názorový“. Jinak řečeno, slova zde ve značné míře jdou proti činům.

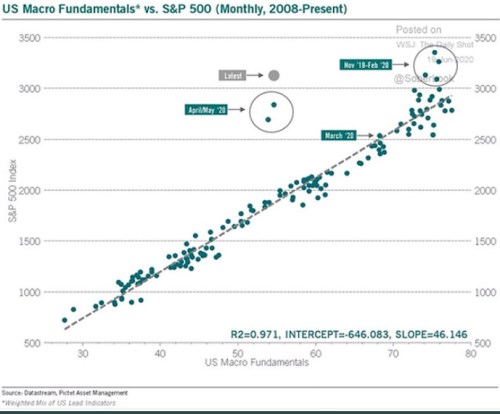

První graf, který bych dnes rád ukázal, porovnává americký „makrofundament“ s hodnotami indexu SPX. Na první pohled tu najdeme celkem zajímavou a intuitivní korelaci, takže nějakou vypovídající schopnost by graf mohl mít. Všimnout si můžeme pak toho, že od konce roku 2019 do února 2020 se makrofundament již nezlepšuje (nestoupá), ale ceny akcií ano. V březnu fundament klesl a s ním i ceny akcií a to tak, že se bod vrátil na přímku. A pak došlo ke zhoršení fundamentu a zároveň k růstu cen, takže nastala naprosto ojedinělá situace:

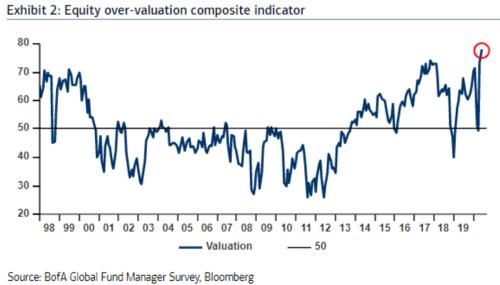

O možných fundamentálních a nefundamentálních důvodech toho, proč se nyní na akciích děje to, co se děje, jsem tu psal již v řadě předchozích příspěvků. Dnes bych tak rád pokračoval po nastavené linii „všichni pro a zároveň prosit“. A to dalším grafem, v němž BofA dává dohromady průzkum nadhodnocenosti, či podhodnocenosti akcií. Hovoří hodně podobným jazykem, jako ten první:

Všimněme si mimochodem, že předchozí vrchol „průzkumové“ nadhodnocenosti byl dosažen v roce 2017 a pak se názor prudce posunul na opačný konec spektra. Na konci roku 2017 přitom trh dosáhl lokálního maxima a na konci roku 2018 byl znatelně níže. A pak se vydal nahoru podobně, jako křivka v grafu. Implikace pro současnou situaci by byla zřejmá.

Podobně vyznívajících grafů a povídek najdeme hodně, těch s opačným vyzněním již méně. Mezi ty druhé můžeme zařadit třeba pohled ekonoma Scotta Sumnera, který na svém blogu před časem tvrdil, že akcie nejsou příliš vysoko, ale naopak nízko. Měřítkem mu v tom byl vývoj příjmů domácností. I na takovou tezi lze ale namítnout, že tahounem příjmů byla do značné míry vládní podpora, která nebude věčná. Otázkou pak je, jak budou dál příjmy recyklovány do ekonomiky (jak se budou dál vyvíjet úspory). Ale chtěl jsem hlavně prezentovat nějaký názor z druhé strany toho, co se zdá být konsenzem.

Sentiment a podobné ukazatele obvykle nejsou tématy, kterým bych se tu často věnoval. Důvod je prostý – mě sedí pohled na fundament akcií, ne na pohyby nálad. Nicméně dnes jsem udělal výjimku proto, že i z hlediska sentimentu jsme ve výjimečné situaci. Konkrétní kroky – nákupy a prodeje, žádný pesimismus neodráží (podle cen a valuací). Slova psaná a mluvená ale vyznívají povětšinou opačně (viz i druhý graf). Celkový obrázek tak trochu vypadá, že všichni jsou pro a zároveň proti.