Pátek přinesl určité překvapení, neřkuli záhadu. Dnes bych se rád věnoval jedné tezi, která se ji snaží vysvětlit. A podle které by vlastně docházelo k nevídanému posunu ve smýšlení trhů. Podívejme se na ni.

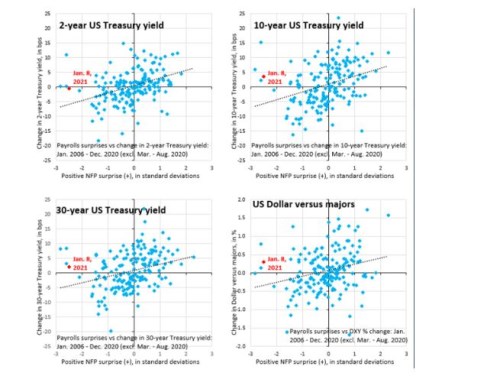

Následující čtyřka grafů srovnává reakci výnosů vládních obligací (2, 10 a 30leté) a dolaru na straně jedné a překvapení týkající se počtu nových pracovních míst v USA na straně druhé (osy x). Co bychom čekali? Pokud je situace v ekonomice (na trhu práce) horší, než se čekalo, ceny obligací by měly jít nahoru (výnosy dolů), protože jejich atraktivita roste. A naopak – horší situace v ekonomice by měla přinášet růst zájmu o obligace a tudíž pokles jejich výnosů. V pátek čísla z trhu práce překvapila negativně, krátkodobé obligace téměř nereagovaly, desetileté a třicetileté vykázaly růst výnosů. Tedy opak toho, co bychom podle výše uvedeného čekali.

Zdroj: Robin Brooks, Twitter

Body v grafech je také proložena přímka, pokud ji budeme statisticky brát jako relevantní, tak odpovídá popsanému vztahu „pozitivní překvapení – růst výnosů, negativní překvapení - pokles výnosů“. K čemu tedy došlo, když výnosy šly proti této mechanice? Mohli bychom uvažovat o tom, že „celá“ čísla z trhu práce byla překvapením negativním, ale ve skutečnosti tomu tak nebylo kvůli tom, co se dělo „pod povrchem“ (viz i Komentář: Americký trh práce - Výrazné propouštění v pohostinství, jinak celkem slušný prosinec). Robin Brooks, který se s námi o grafy dělí, ale poukazuje na to, že u oněch dvouletých obligací k růstu výnosů nedošlo, jen k marginálnímu poklesu. Což by naznačovalo, že tyto obligace reagovaly podle popsaného mechanismu, ale u dlouhodobějších se projevilo ještě něco jiného.

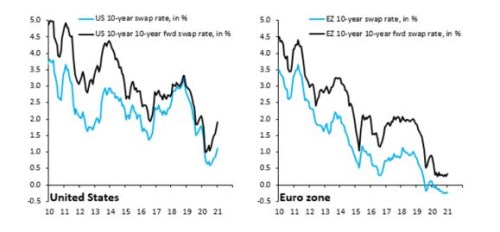

Nebudu čtenáře dlouho napínat, pan Brooks míní, že jde o známku objevující se rizikové prémie u amerických vládních obligací. Jinak řečeno, známku toho, že investoři začínají u těchto obligaci vyžadovat nějakou kompenzaci za riziko spojené s rostoucími deficity a dluhy (které by byly tím větší, o co hůře by na tom ekonomika byla). Ve stejném duchu interpretuje pan Brooks srovnání vývoje výnosů v USA a v eurozóně. Tam jdou totiž výnosy stále dolů, zatímco v USA již nějaký čas rostou:

Zdroj: Robin Brooks,

Podle pana Brookse nemůže být za růstem výnosů v USA vakcína (tedy od ní odvozený výhled na vyšší ekonomickou aktivitu), protože ta je globální a „působila“ i na Evropu. Poslední data z USA byla spíše negativní (viz výše) a jako vysvětlení rozdílu mezi USA a Evropou tedy zbývá objevující se americká fiskální prémie (ne prémie časová, či pojící se s nejistotou ohledně inflace).

Tuto úvahu beru jako tezi. Data jsou volná, hovoříme o krátkém časovém úseku. Na druhou stranu asi nyní přijdeme na více než jeden důvod, proč by i v případě USA byla nějaká fiskální prémie namístě. Doposud byly přitom americké obligace cenným papírem, k jehož výnosům se jen přičítaly rizikové prémie u jiných zemí. Tato teze říká, že americké obligace by již nebyly čistým bezpečným útočištěm, a pokud by se potvrzovala, šlo by o docela významnou věc pro celý globální finanční systém.