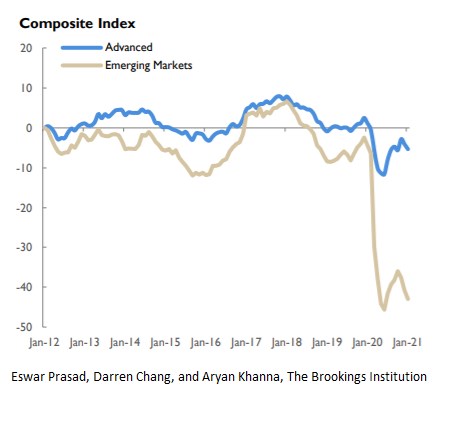

Naděje na svižný a rovnoměrný odraz ode dna krize covidu-19 pohasly a před světovým hospodářstvím teď jsou ostře rozbíhavé růstové vyhlídky. Přestože poslední aktualizace Indexů Brookings-Financial Times ke sledování globálního ekonomického zotavení (TIGER) nabízí jisté důvody k optimismu, vyvolává rovněž opětovné obavy. Vakcinační euforii ve většině zemí zchladil pomalý postup očkování, zatímco růstové trajektorie mnoha zemí ohrožují čerstvé vlny nakažených covidem-19. Pro Project Syndicate to napsal Eswar Prasad.

Jako hlavní motory růstu pro rok 2021 se rýsují USA a Čína. V obou ekonomikách stoupají spotřeba domácností i podnikové investice a s nimi také míry důvěry soukromého sektoru. Průmyslová výroba se ve většině zemí odrazila ode dna, což zpevňuje komoditní ceny a mezinárodní obchod. Nicméně jedinými velkými ekonomikami, které do konce letošního roku překonají úrovně HDP z doby před pandemií, budou zřejmě USA, Čína, Indie, Indonésie a Jižní Korea. Ve většině ostatních regionů recese roku 2020 s největší pravděpodobností zanechá déletrvající šrámy na HDP i zaměstnanosti.

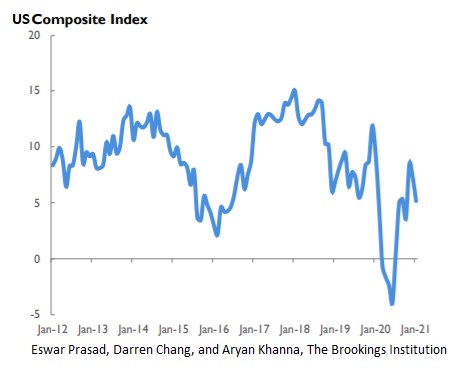

Ekonomika USA se chystá na průlomový rok, neboť masivní fiskální stimulace, volné měnové politiky a zadržená poptávka se přetavují v rapidní růst HDP. Obnovená důvěra spotřebitelů a podniků vede k obecně silnému růstu spotřeby a investic a finanční trhy dál podávají dobrý výkon. Povzbudivější je i výkon na trhu práce, neboť v březnu vzniklo 916 000 nových míst, což je téměř dvojnásobek celkového výsledku za únor a nejvyšší počet od loňského srpna.

Úkolem pro tvůrce měnové politiky bude letos odlišit fantómovou inflaci (bezprostřední odraz po roce 2020) od mzdových a cenových tlaků v základech ekonomiky. Do vzestupu výnosů z vládních dluhopisů – odrážejících kombinaci lepších růstových vyhlídek, inflačního rizika a obav z dluhu – se promítají výzvy, s nimiž se tvůrci politik potýkají, když se snaží rozluštit a usměrnit očekávání trhu. Cílem každého dalšího stimulačního opatření bude ideálně povzbudit agregátní poptávku a současně zlepšit dlouhodobou produktivitu.

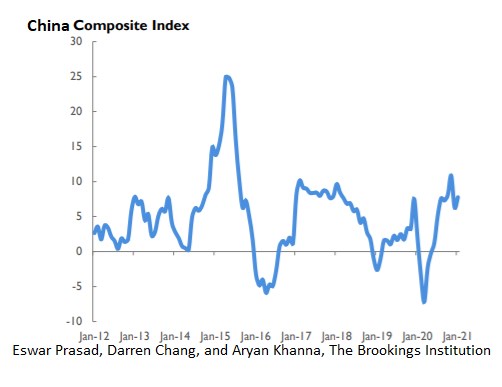

Růstová hybnost Číny zůstává silná a vyvážená a tamní vláda obrací pozornost ke střednědobým strukturálním obtížím a potlačování rizik ve finanční soustavě. Nedávné Všečínské shromáždění lidových zástupců podpořilo obnovené zaměření na úpravu rovnováhy v poptávce směrem ke spotřebě domácností a posun zdrojů růstu výstupu ke špičkové výrobě, sektoru služeb a malým a středním podnikům.

Čínské orgány samy o sobě mají, zdá se, sklon k normalizaci makroekonomické politiky a ještě letos se očekává určitá fiskální konsolidace a měnové zpřísnění. Tento přístup doprovázejí obezřetná regulační opatření k usměrnění zpěněnosti v sektoru realit. Zdá se sice pravděpodobné, že obchodní pnutí s USA za administrativy prezidenta Joea Bidena přetrvají, ale už ani v jedné z těchto zemí nejsou podle všeho významným faktorem ovlivňujícím naladění soukromého sektoru či růst.

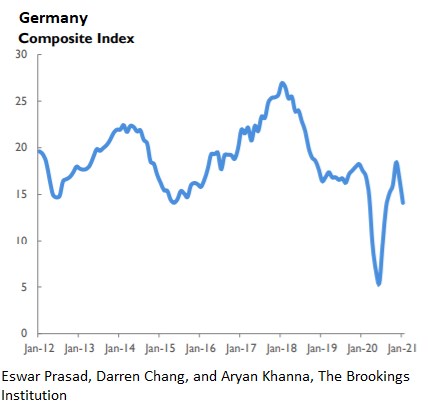

Naproti tomu evropské ekonomiky, v jádru i na okraji eurozóny, zápasí s další vlnou covidu-19, vrávoravými očkovacími programy a nedostatkem politického vedení. Ačkoliv průmyslová výroba si zejména v Německu vede dobře, na dosažení předcovidových hladin HDP si valná část eurozóny bude nejspíš muset počkat až do pozdních měsíců roku 2022.

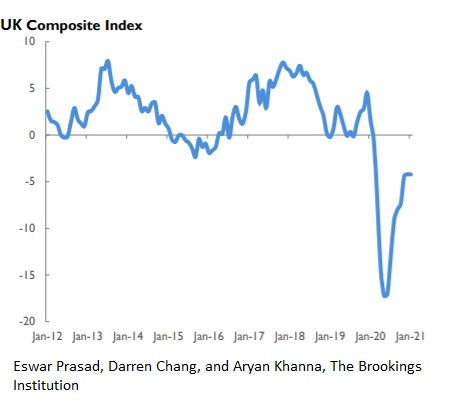

Spojené království, které se v roce 2020 potýkalo s dvojí pohromou brexitu a covidu-19, dosahuje slušného pokroku v očkování svého obyvatelstva, čímž si zlepšuje růstové vyhlídky. Japonské zotavení se však zdá křehké, navzdory rozsáhlým stimulačním opatřením, přičemž spotřebitelská důvěra zůstává slabá a růst exportu utlumený.

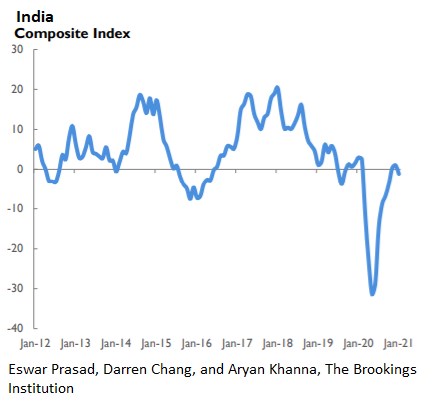

Co se týče rozvíjejících se trhů, existují teď patrně různé ekonomické trajektorie – některé mnohem lepší než jiné. V Indii k silnému odrazu ode dna přispívá jak sektor výroby, tak služeb. Opětovný náběh koronaviru, stoupající inflace a zúžený fiskální prostor (v důsledku vysokých úrovní veřejného dluhu) by však část této energie mohly zmařit.

Odraz cen ropy prozatím nadnáší vyhlídky hlavních producentů, jako jsou Nigérie, Rusko a Saúdská Arábie. Naproti tomu brazilská ekonomika klopýtá, vlivem bezuzdného šíření viru – důsledku nevydařeného politického vedení. S podobnými obavami se střetá Turecko, ale tomu se aspoň podařilo protlouct se v roce 2020 ke kladnému růstu.

Americký dolar po výrazném loňském poklesu v roce 2021 zpevňuje. To ve spojení se vzestupným stočením výnosů z amerických dluhopisů nevěstí nic dobrého pro řadu rozvíjejících se trhů, obzvlášť pro ty s tíživou expozicí vůči dluhu v cizí měně. Tlaky na finančních trzích by mohly zesílit, jestliže během roku 2021 přetrvají rozbíhavé vzorce růstu (kde zranitelné ekonomiky zaznamenávají slabší růst).

Světové hospodářství se tedy dostalo do zásadního momentu. Nejedna země zápolí s tím, zda navzdory pokračujícímu šíření viru otevírat ekonomiku a zda spustit dodatečnou makroekonomickou stimulaci, což by je mohlo vystavit nepříznivému vyvažování kompromisů mezi krátkodobými přínosy a dlouhodobějšími zranitelnostmi. Nejistot je hojně, v sázce hodně a nerozhodná tvorba politik by ve slabších ekonomikách poškodila důvěru spotřebitelů a podniků a tím posílila ekonomickou zátěž.

Recept na silné a trvalé zotavení se nemění: rezolutní opatření směřující k potlačení viru, doplněná vyváženou měnovou a fiskální stimulací a politikami, které podpoří poptávku a zároveň zlepší produktivitu. V ekonomikách, kde dochází k silnému zotavení, by bylo předčasné v té či oné oblasti uvolňovat; všude jinde bude zapotřebí, aby tvůrci politik v obou oblastech znásobili své úsilí.

Eswar Prasad, profesor ekonomie na Cornellově univerzitě, vědecky působí v Brookings Institution.

K článku přispěli Darren Chang a Aryan Khanna.

Copyright: Project Syndicate, 2021.

www.project-syndicate.org