Druhý rok býka prý nebývá tak jednoznačný jako ten první. Podívejme se dnes na to, co o podobných tvrzeních říká historie. A proč by tomu tak mělo, či nemělo být.

1. První rok nahoru, druhý dolů? LPL Research v následujícím grafu ukazuje první dva roky býčího trhu v posledních třech, s tím posledním vlastně čtyřech cyklech. Takto vybraná historie v principu potvrzuje to, co jsem zmínil výše – po výrazném propadu trhu a narození nového býka přichází rok povětšinou jednoznačného růstu, pak je ale vývoj pestřejší: Stagnace, pokles, či alespoň výrazná několikaměsíční korekce (po roce 2009). Vývoj posledních více než 12 měsíců zatím celkem kopíruje dva ze tří předchozích cyklů:

Zdroj: Twitter

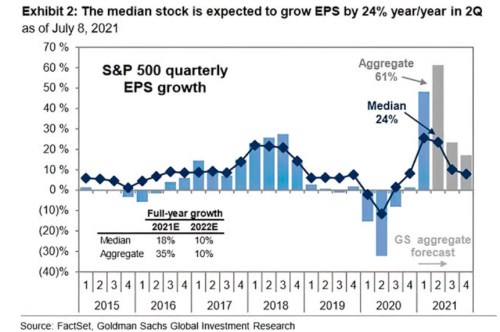

2. Zisky: Podívejme se nyní na tahouny trhu ve smyslu zisků a valuací. Poslední projekce vývoje ziskovosti obchodovaných firem od shrnuje následující graf. Jednak na agregátní úrovni a pak u mediánu. Možná stojí za připomenutí, že už rok 2019 přinesl znatelné ochlazení tempa růstu zisků. Růstový útlum by podle GS měl přijít i po rekordním druhém čtvrtletí letošního roku, ale zdaleka ne takový, jako ten z roku 2019.

Zdroj: Twitter

Pokud by zisky rostly, byť i pomaleji než v uvedeném grafu, a valuace zůstaly stejné, trh by stále mířil nahoru. Co tedy ony valuace?

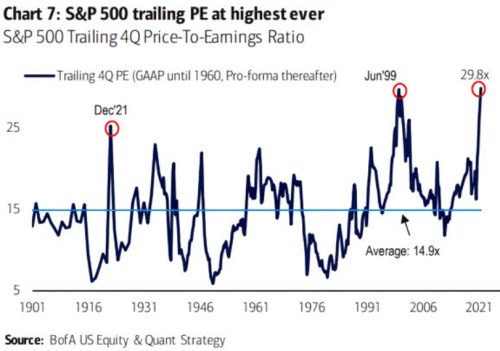

3. Valuace: Ceny akcií můžeme vnímat právě jako produkt zisků na akcii (viz výše) a valuací – poměrů cen a těchto zisků. Třetí dnešní graf ukazuje historický vývoj valuací na úrovni PE, a to počítaného na základě zisků za posledních 12 měsíců:

Zdroj: Twitter

Graf ukazuje známou věc – valuace jsou hodně vysoko. Onen předpoklad růstu zisků a minimálně konstantních valuací tak není nic konzervativního, naopak. Standardní cyklus přitom probíhá tak, že na počátku býka rostou valuace, pak štafetu přebírají zisky obchodovaných firem a valuace poněkud korigují. Interakce těchto dvou proměnných pak generuje vývoj zobrazený v prvním grafu. Můžeme to vnímat i tak, že když nastává ono přebírání štafety, výsledek na úrovni cen akcií již nebývá tak jednoznačný, jak předtím.

Z nemalé části to nyní bude (opět) dáno tím, jak to nakonec skončí s růstem ekonomiky a sazbami. Donedávna se uvažovalo ve smyslu „růst bude, jen aby se moc nezvýšily výnosy dluhopisů“. Nyní, zdá se mi, nastal posun. Uvažuje se stále více ve smyslu „výnosy nijak zvlášť neporostou, jen aby byl ten růst“. Na jednu stranu je to opak, na stranu druhou je to vlastně to samé: Kdo se chce stále něčeho bát, stále má čeho.