Pokud se Čína kloní od růstu ke stabilitě, cítí to i zbytek světa. Dnes pokračování páteční úvahy o čínské kartě na stole amerických kapitálových trhů. A také krátce o neobvyklém vývoji poměru cen mědi a zlata relativně k výnosům obligací.

1. Od čínských úvěrů, přes globální ekonomickou aktivitu, až k výnosům: V pátek jsem tu ukazoval aktuální verzi grafu porovnávajícího vývoj čínského úvěrového impulsu a výnosy amerických vládních obligací. Již před časem impuls naznačoval, že výnosy půjdou dolů, a to navzdory obecně převládajícímu názoru o jejich růstu. Směr byl nakonec skutečně dolů a nyní impuls stále naznačuje tento trend. Jaký by tu ale měl fungovat nějaký vztah?

Mohli bychom spekulovat, že menší úvěrový impuls znamená méně likvidity v Číně a globální ekonomice. Méně likvidity znamená menší poptávku po obligacích, tudíž pokles jejich ceny a růst výnosů. Tedy efekt opačný, než jaký pozorujeme. Což mě vede k závěru, že rozhodující tu není likvidita, ale vývoj v ekonomice. Konkrétně:

Menší impuls znamená ekonomickou brzdu (či sundání nohy z plynu), což zhoršuje ekonomický výhled a snižuje inflační očekávání a následně zvyšuje poptávku po obligacích. Jejich ceny rostou, výnosy klesají, a to i v USA. Což ukazuje na (i) význam Číny pro globální i americké dění (viz i ona páteční úvaha) a (ii) dominanci ekonomických mechanismů nad likviditou.

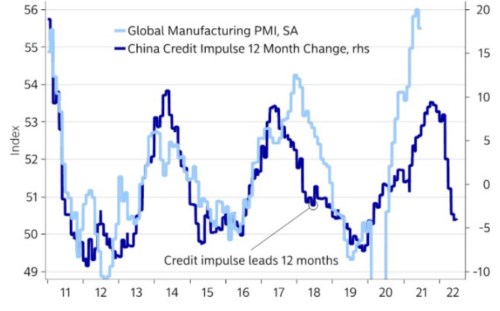

Stejně jako jindy nikomu své teze nenutím, pouze nabízím a dnešní nabídku doplním o následující graf. Opět ukazuje náš oblíbený čínský úvěrový cyklus, dnes ale doplněný ne pohybem výnosů obligací v USA, ale vývojem globálního PMI:

Zdroj: Twitter

Graf implikuje 12ti měsíční vedení globálního PMI ve výrobním sektoru právě čínským úvěrovým impulsem. Podle této logiky by tedy globální ekonomika měla zpomalovat. Nehovoříme tu ale o recesi, či zastavení, spíše o přechodu do umírněnější fáze cyklu.

Za poznámku a rozvedení přitom ve vztahu ke grafu stojí možná ještě to, že čínský úvěrový cyklus, respektive celá vládní ekonomická politika, jsou již řadu let dány snahou o prevenci nadměrného zadlužení a finanční nestability na straně jedné a snahou o podporu ekonomické aktivity na straně druhé. Cíle tedy do značné míry neslučitelné, a pokud dominuje ona snaha o stabilitu, úvěrový cyklus slábne. S důsledky popsaným v dnešním a pátečním grafu.

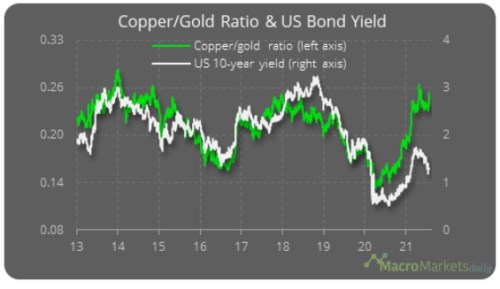

2. Měď, zlato, výnosy: Na závěr spíše pro zajímavost ještě nůžky mezi poměrem ceny mědi a zlata na straně jedné a výnosy amerických obligací na straně druhé:

Zdroj:

Poměr mědi ke zlatu můžeme interpretovat jako poměr aktiva, kterému prospívá ekonomická aktivita a „risk-on“ prostředí k aktivu, kterému prospívá spíše „risk-off“ prostředí, tedy averze k riziku. V této logice bychom mohli interpretovat i korelaci s výnosy obligací – vyšší ekonomická aktivita a risk-on prospívají více mědi a zároveň neprospívají obligacím (jejich ceny klesají, výnosy rostou). A naopak.

S tímto mustrem bychom ale měli problémy při vysvětlování oněch nůžek posledních měsíců. Popularita mědi relativně ke zlatu je totiž k tomu, jak nízko jsou výnosy, neobvyklá. Kreativitě se meze nekladou, můžeme tu v případě zájmu spekulovat o bublině na jedné, či druhé straně, nebo třeba strukturální vysoké poptávce po mědi dané elektrifikací a tahem na obnovitelné energie.