Valuace akciového trhu by měla záviset na dvou věcech – očekávaném růstu zisků a požadované návratnosti. U trhů s vysokou valuací bychom tak měli pozorovat nízkou požadovanou návratnost a/nebo vysoký očekávaný růst zisků. A naopak. Je tomu tak? A zapadá do tohoto mustru zejména nejpopulárnější trh – ten americký?

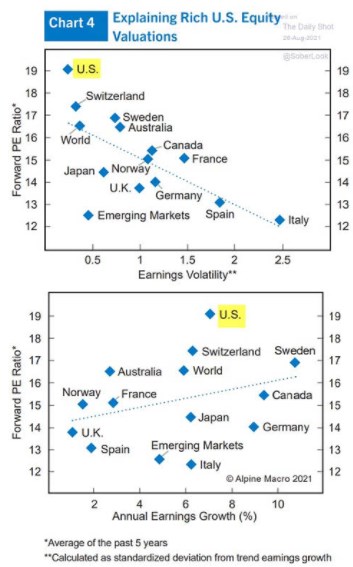

1. Valuace, riziko, růst: Následující grafy od Alpine Macro jsou nadepsány „vysvětlení vysokých valuací amerických akcií“. První obrázek dává do možné souvislosti PE vybraných trhů (poměry cen a zisků na akcii) a volatilitu zisků obchodovaných firem. Druhý graf také srovnává PE, tentokrát s růstem ziskovosti:

Zdroj:

2. Valuace a riziko: Druhý graf je tedy vytvořen přímo v logice zmíněné v úvodu – srovnává valuace a růst. První graf se zaměřuje na valuace a riziko (měřené onou volatilitou zisků). Tato volatilita by přitom mohla/měla souviset s rizikovými prémiemi. A ty spolu s bezrizikovými sazbami určují onu požadovanou návratnost. A co v prvním grafu vidíme? Body je proložena přímka, která skutečně implikuje, že vyšší volatilita se pojí s nižšími valuacemi a naopak. Nicméně jde o vztah dosti volný.

Jedním z extrémů je tu „učebnicová“ Itálie s vysokým rizikem a nízkými valuacemi. Blízko přímky v druhém extrému je třeba Švýcarsko (vysoké valuace, nízké riziko). Spojené státy mají velmi nízké riziko, ale jejich valuace je i tak v tomto ohledu řekněme prémiová. Opak by v logice grafu platil třeba o rozvíjejících se trzích. U nich je volatilita snad až překvapivě nízko (menší, než třeba ve Francii, Španělsku a dokonce i Německu), jejich valuace jsou ale italské.

3. Valuace a růst: Body v druhém grafu jsou ještě rozházenější než v prvním, proložená přímka je v souladu s intuicí a tím, co jsem psal v úvodu – čím vyšší růst zisků, tím vyšší valuace a naopak. I zde jsou americké akcie v hodně prémiové pozici – relativně k jejich růstu zisků mají hodně vysokou valuaci. Valuační diskont naopak v tomto smyslu pozorujeme opět u rozvíjejících se trhů a třeba Itálie.

4. Suma sumárum: Bohužel nemám k dispozici popis toho, o jaký růst zisků se jedná. Zdá se, že jde o historická čísla. Rozhodující by ale měl být růst očekávaný, stejně jako u prvního očekávaná volatilita/riziko. Celkově pak takto koncipované grafy a přímky docela dobře vysvětlují valuace trhů jako je kanadský, norský. U Spojených států platí spíše opak – jsou v obou případech hodně prémiové.

Pokud bychom přitom chtěli být důslední, měli bychom ještě porovnat valuace se sazbami (které dohromady s rizikovými prémiemi tvoří celkovou požadovanou návratnost). A nejlepší by pak podle mne byl graf, který by srovnával PE na straně jedné s rozdílem mezi očekávaným růstem zisků a touto požadovanou návratností na straně druhé.