Mike Mayo z včera hovořil na CNBC o tom, že akcie bank budou v USA ovlivněny jednak taperingem a růstem sazeb, a také zvýšenou penetrací nových technologií v celém odvětví. Ty by prý měly mimo jiné přinést vyšší efektivitu a marže. Mayo si myslí, že z velkých bank jsou atraktivní a , u má neutrální doporučení. Já jsem včera poukazoval na aktualizaci seznamu silných a podhodnocených firem od Morningstar, na něm najdeme i Western Union. A tomu všemu se dnes budeme věnovat.

1. Silná a prý podhodnocená finanční společnost: Western Union je společností zajišťující platby jak v digitální, tak ve fyzické formě. Aktivní je asi ve 200 zemích a má zde více než 550 000 poboček. Téměř 90 % tržeb je generováno v segmentu plateb „spotřebitel spotřebiteli“, tedy u plateb mezi dvěma osobami. Zbytek tvoří hlavně firemní služby. Morningstar se domnívá, že cena akcie se nyní nachází asi 22 % pod odhadem její hodnoty. A poukazuje mimo jiné na 13% meziroční růst tržeb (bez vlivu měnových kurzů) a mírné snížení provozních marží (v roce 2020 se výsledky firmy znatelně pandemicky zhoršily).

Pozornost by ohledně valuace mohl upoutat například poměr tržní ceny akcie a její účetní hodnoty, který dosahuje téměř třiceti. A mohl by tak fungovat jak silný repelent pro všechny, kteří na základě nějakých jednoduchých násobků hledají skrytou investiční hodnotu. Opak by zase mohl platit u PE, které je jen na 9. Nevím, zda se podobnými věcmi zaobírá Morningstar, my tak neučiníme. Namísto toho se podíváme, co o hodnotě firmy říká její tok hotovosti, respektive dividendy.

Beta akcie se pohybuje u jedné, požadovaná návratnost tak je u 7 %. Za posledních 12 měsíců firma po investicích vydělala 0,66 miliardy dolarů. Pokud by tak činila rok co rok i nadále, současná hodnota tohoto toku hotovosti by dosáhla 9,36 miliard dolarů. Kapitalizace je na 8,45 miliardách dolarů. Podobně jako včera (Campbell Soup) tu tedy máme akcii, u které je kapitalizace výše, než současná hodnota stagnujícího volného toku hotovosti z posledních 12 měsíců.

Na úroveň kapitalizace se dostaneme, pokud onen volný tok hotovosti necháme ročně klesat o 0,8 % ročně. Pokud vezmeme za bernou minci dividendu (370 milionů dolarů), tak ta by podle mých kalkulací měla na ospravedlnění kapitalizace růst ročně o 2,6 %. A stejně jako včera i zde platí, že dividenda se nachází znatelně pod volným tokem hotovosti. Takže to samo o sobě poskytuje prostor pro její zvyšování. Je tu tedy společnost z úplně jiného odvětví než z potravinářství, ale i zde se hraje o to, zda tržby, zisky a tok hotovosti porostou o zlomky procentního bodu více, či méně.

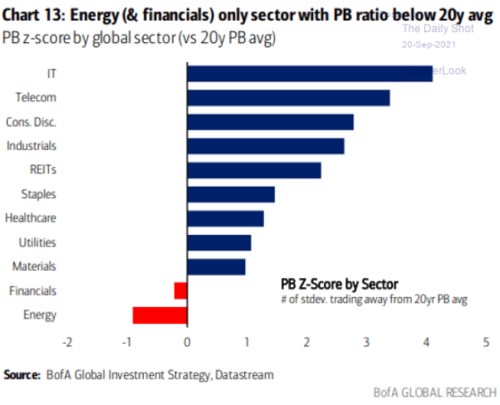

2. Finanční sektor a energetika výjimkami: Před pár dny jsem tu ukazoval následující graf, kterým bych dnešní téma zaměřené na finanční tituly uzavřel. Podle grafu od BofA je finanční sektor jedním z pouhých dvou, kde se poměr tržní a účetní hodnoty akcie PBV pohybuje pod dvacetiletým průměrem (i když zdaleka ne tolik, jako energetika).

Zdroj: Twitter

Na rozdíl od ostatních sektorů je přitom ten finanční v podstatě jediným, kdy se PBV používá při valuaci, i když fakticky bychom měli hovořit spíše o nacenění. Důvodem je to, že ukazatele jako provozní, či volné cash flow tu z důvodů volatility a struktuře aktiv nedává moc smysl. Možná, že lepší alternativou než naceňování na základě PBV je lepší diskontovat dividendy. Za předpokladu, že jde o dobrý ukazatel dlouhodobé schopnost firmy generovat cash flow. Ale je to samozřejmě obsáhlejší téma.