Státy i firmy se stále více zavazují snižovat emise oxidu uhličitého, aby tak omezily změnu klimatu. Snaha o dosažení tohoto cíle by mohla podstatně zvýšit poptávku po kovech, jako je měď, nikl, kobalt a lithium. Technologie s nízkou emisí skleníkových plynů, včetně obnovitelné energie, elektromobilů, vodíku a zachycování uhlíku totiž vyžadují větší množství těchto kovů než jejich protějšky na bázi fosilních paliv. A pokud se poptávka po kovech zvýší a nabídka bude reagovat pomalu, může následovat několikaletý cenový vzestup těchto komodit.

Rostoucí poptávka po kovech v energetickém přechodu

Podívejme se na měď, nikl, kobalt a lithium. Tyto kovy jsou považovány za nejdůležitější kovy během energetické transformace. S mědí a niklem se na burzách s kovy obchoduje již více než století, jsou široce používány v celé ekonomice i napříč nízkouhlíkovými technologiemi. Kobalt a lithium jsou naproti tomu méně obchodované, ale rostoucí kovy. Začalo se s nimi obchodovat na burzách kovů až v roce 2010 a od té doby si získaly na popularitě, především proto, že se používají v bateriích.

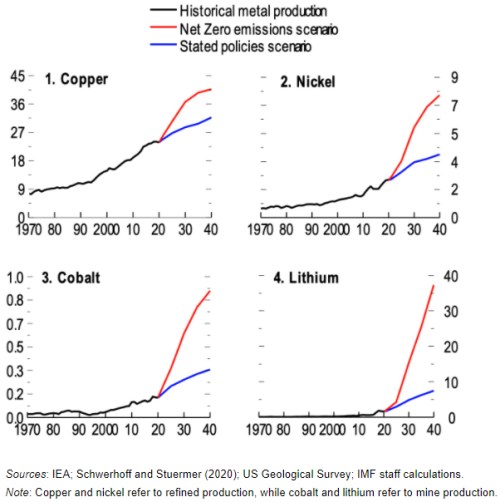

Rychlý přechod, který je v souladu se scénářem „čisté nuly“ podle Mezinárodní energetické agentury (IEA), by vyvolal v příštím desetiletí prudce rostoucí poptávku po těchto kovech (viz obrázek 1). V tomto scénáři se celková spotřeba lithia a kobaltu zvýší více než šestkrát kvůli poptávce po čisté energii (většinou po bateriích). Podobně i měď vykazuje dvojnásobný nárůst a nikl čtyřnásobný nárůst celkové spotřeby, včetně poptávky nesouvisející s čistou energií. Naproti tomu ve scénáři „oznámené politiky“ IEA (tj. scénář pomalého energetického přechodu, který není v souladu s klimatickými cíli) je nárůst spotřeby kovů mnohem mírnější.

Obrázek 1: Produkce kovů v minulosti a scénáře energetického přechodu IEA (miliony metrických tun)

Dlouhodobá elasticita nabídky kovů

Zatímco poptávka po kovech by mohla růst, nabídka kovů obvykle reaguje na cenové signály pomalu, částečně kvůli výrobním metodám. Měď, nikl i kobalt se těží v dolech, které často vyžadují kapitálově náročné investice a jejich výstavba trvá až 19 let. Naproti tomu lithium se často získává z minerálních pramenů a solanky, kdy se slaná voda čerpá ze země. Dodací lhůty pro otevření nových výrobních zařízení jsou proto kratší.

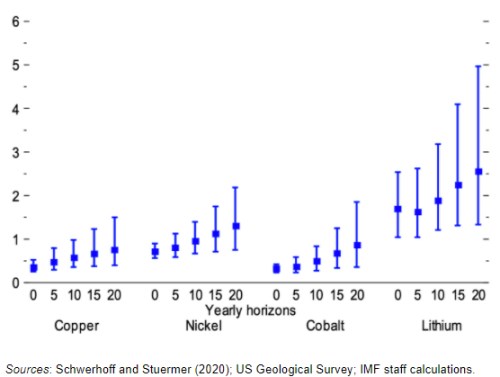

Výsledky srovnání produkce kovů a reálných cen od roku 1879 do roku 2020 naznačují, že nabídka je z krátkodobého hlediska poměrně neelastická, ale z dlouhodobého hlediska je pružnější (obrázek 2). Pozitivní cenový šok vyvolaný poptávkou o 10 % zvyšuje produkci mědi o 3,5 % ve stejném roce, u niklu o 7,1 %, u kobaltu o 3,2 % a u lithia o 16,9 %. Po 20 letech stejný cenový šok zvyšuje produkci mědi o 7,5 %, u niklu o 13 %, u kobaltu o 8,6 % a u lithia o 25,5 %.

Obrázek 2: Elasticita nabídky po vybraných kovech:

Ceny kovů by mohly dlouhou dobu dosahovat historických vrcholů

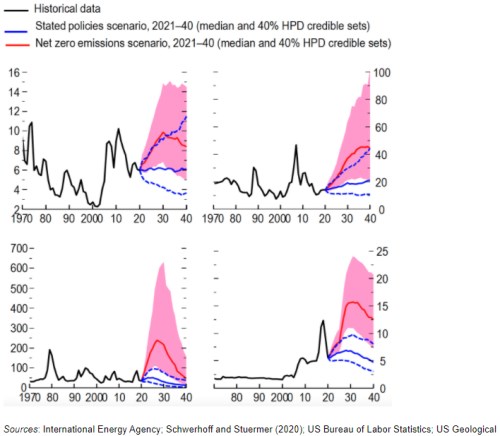

Tyto čtyři kovy představují pro energetický přechod potenciální bariéru. Ceny kovů upravené o inflaci by totiž podle scénáře „čisté nuly“ IEA mohly dosahovat maxim podobným těm historickým po dobu zhruba deseti let nepřetržitě (obrázek 3). To by znamenalo, že by reálné ceny niklu, kobaltu a lithia trvale rostly o několik set procent oproti roku 2020, zatímco cena mědi by vzrostla o více než 60 %. Podle pomalejšího scénáře IEA by reálné ceny zůstaly zhruba v rozmezí průměru roku 2020.

Obrázek 3: Cenové scénáře pro energetický přechod podle IEA (tisíce USD za metrickou tunu)

Ceny dosahují vrcholu většinou kolem roku 2030, a to ze dvou důvodů. Za prvé, strmé nárůsty poptávky pohání scénář „čisté nuly“ na začátku. Na rozdíl od výroby energie z fosilních paliv jsou u energie z obnovitelných zdrojů nutné kovy ještě před samotnou výrobou – například pro stavbu větrných turbín. Za druhé, cenový boom vyvolává reakci nabídky a snižuje napětí na trhu po roce 2030.

Potenciální hodnota produkce kovů by mohla konkurovat ropě

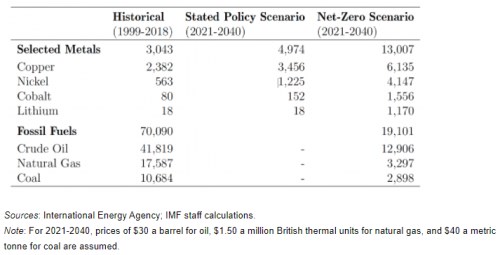

U scénáře „čisté nuly“ by boom poptávky mohl vést k více než čtyřnásobnému nárůstu hodnoty produkce kovů – tj. celkem 13 bilionům dolarů za dvě desetiletí jen pro tyto čtyři uvedené kovy. To by mohlo konkurovat odhadované hodnotě produkce ropy ve scénáři „čisté nuly“ za stejné období (viz tabulka 1). Kromě toho, že by tyto čtyři kovy poskytly výrobcům komodit významné zisky, byly by relevantní také pro makroekonomická data, jako je inflace, obchod a produkce.

Tabulka 1: Odhadované kumulované reálné tržby z celosvětové produkce vybraných kovů, 2021–40 (miliardy amerických dolarů)

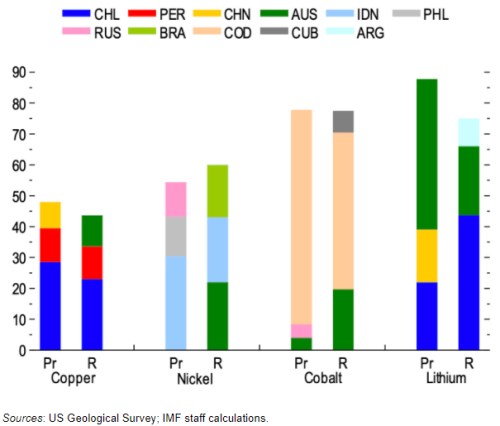

Nabídka kovů je poměrně koncentrovaná, což znamená, že z ní může mít prospěch jen pár špičkových výrobců. Ve většině případů země, které mají největší produkci, mají také nejvyšší úroveň rezerv, a proto jsou perspektivními producenty. Demokratická republika Kongo například představuje asi 70 % celosvětové produkce kobaltu a 50 % zásob (obrázek 4). Mezi další země, které vynikají ve výrobě a zásobách, patří Austrálie (pro lithium, kobalt a nikl); Chile (pro měď a lithium); a v menší míře Peru, Rusko, Indonésie a Jižní Afrika.

Obrázek 4: Top tři země podle podílu na celosvětové produkci (pr) a rezervách (r) vybraných kovů (v procentních bodech)

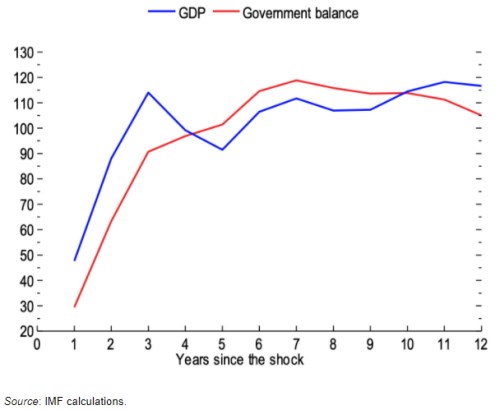

Dlouhotrvající nárůst cen kovů by se mohl promítnout do makroekonomických zisků, zejména u vývozců těchto kovů. 10% trvalé zvýšení indexu cen kovů Commodity Research přidává k růstu reálného HDP vývozců kovů dvě třetiny procentního bodu navíc ve srovnání s dovozci (viz obrázek 5). A odhadované zlepšení fiskální bilance vývozců kovů je obdobné.

Obrázek 6: Dopad cenových šoků na kovech na exportéry (bazické body)

Jak snížit nejistotu

Scénáře vývoje poptávky ale obklopuje vysoká nejistota. Za prvé je těžké předvídat technologické změny. Za druhé rychlost a směr energetického přechodu závisí na politických rozhodnutích. Vysoká politická nejistota může bránit těžebním investicím a zvyšovat pravděpodobnost, že vysoké ceny kovů budou mít jinou trajektorii, anebo, že se energetický přechod zpomalí.

Důvěryhodná a globálně koordinovaná politika v oblasti klimatu, vysoké ESG standardy a odstraňování obchodních překážek i vývozních omezení by umožnilo trhům fungovat efektivně. To by nasměrovalo investice na dostatečnou expanzi dodávek kovů, čímž by se zabránilo zbytečnému zvyšování nákladů na nízkouhlíkové technologie a podpořilo by přechod na čistou energii. A nakonec také mezinárodní instituce s mandátem pro kovy by mohly hrát klíčovou roli v šíření dat a analýz, průmyslových standardů a mezinárodní spolupráce.

Autoři: Lukas Boer, Andrea Pescatori, Martin Stuermer, Nico Valckx; Zdroj: Vox.eu