Investiční ředitelka JH Investment Management Emily Roland odpovídala na Bloomberg Markets na otázku, zda jsou na současném akciovém trhu v USA ještě nějací medvědi. Uvedla, že poslední ekonomická data překvapují pozitivním způsobem, příkladem mohou být hodnoty PMI v sektoru služeb. Na trhu je tak opět znát optimismus podporovaný i výsledky za poslední čtvrtletí a také vývojem na straně pandemie. Co si Roland myslí o dalším vývoji?

Mezi další faktory, které živí optimismus trhu, řadí investorka snižující se riziko znatelného zvýšení daňové zátěže a v neposlední řadě podle ní sedí stranou stále velký objem hotovosti, který by mohl zamířit do akcií. Jenže tento vývoj s sebou nese i návrat spekulačních aktivit, které se projevují v opětovném zájmu o takzvané meme akcie či třeba v prudkém růstu cen akcií malých společností. Znatelný je také obrat v názoru některých medvědů a i průzkum ukazuje, že sentiment se mění. Před měsícem totiž vyzníval tak, že investoři se staví negativně jak k dluhopisům, tak k akciím, což už ale nyní neplatí.

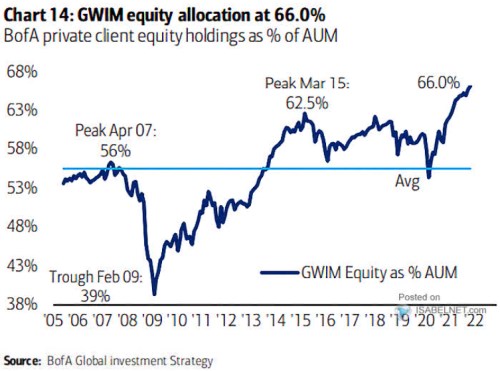

Následující graf ukazuje, jaký podíl investičního portfolia alokují klienti BofA do akcií. Na dně roku 2009 to bylo necelých 40 %, nyní se ale podíl naopak pohybuje na historických maximech dosahujících 66 %:

Zdroj:

Jak se tedy postavit k situaci, kterou Roland vykreslila? Podle ní implikuje, že investoři by se „neměli příliš usazovat v rychlém jízdním pruhu“. Jinak řečeno, neměli by nakupovat příliš rizikových aktiv, pozice by dokonce měli omezovat u těch nejcykličtějších aktiv, včetně komodit. Směr by investoři měli nabrat „ke kvalitě“. Tedy k silným společnostem s kvalitní rozvahou. K tomu Roland dodala, že kvalitní růstové firmy z technologií a telekomunikací stále vykazují znatelný růst zisků.

Celkově pak investorka míní, že je stále čas na akcie, ne na jejich prodej a posun k jiným aktivům. Zpomalující tempo ekonomického růstu ale znamená, že je třeba být opatrnější v tom, kam investoři vkládají své peníze. Na otázku týkající se dluhopisů Roland uvedla, že podle některých názorů se nacházíme v době, kdy dluhopisy již nemají žádný potenciál, ale ona s tím nesouhlasí. Nyní je namístě držet kvalitní obligace jako aktivum snižující riziko v době vysoké volatility, která podle expertky příští rok přijde. Roland míní, že sazby budou nízko po delší dobu a Fed nepřijde s žádnou razantnější změnou.

Zdroj: Bloomberg Markets