Ve třetím čtvrtletí letošního roku oživení americké ekonomiky znatelně zpomalilo, někoho to vedlo k úvahám o recesi, jiní ale čekají opětovný nárůst rychlosti. Dnes se spolu podíváme na detailní projekce pro příští a přespříští rok od Danske, porovnáme je s pár alternativami a nakonec je vztáhneme k tomu, co trh čeká ohledně ziskovosti obchodovaných firem.

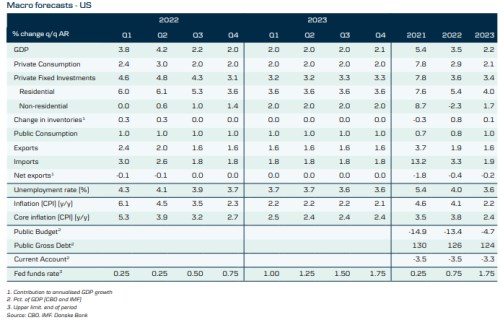

1 . Americká ekonomika 2022 a 2023 – hladké přistání: Následující tabulka ukazuje predikce Danske Bank týkající se vývoje v americké ekonomice v příštím roce a roce 2023. Základní čísla jsou následující: Letos by podle nich měla růst o 5,4 %, pak o 3,5 % a následně o 2,2 %. Inflace klesne z letošních 4,6 % na 4,1 % a následně na 2,2 %. Sazby Fedu na konci příštího roku dosáhnou 0,75 % a rok poté 1,75 %. S předpokladem růstu o 0,25 procentního bodu by to tedy znamenalo dvojí „hike“ v příštím roce (první prý v září) a čtvero zvyšování v roce 2023.

Zdroj: Danske

BofA nedávno přišla s grafem, který shrnoval konsenzus očekávání týkající se amerického růstu a podle něj by letos měl dosáhnout 5,7 % a příští rok 4 %. Danske je tedy ve srovnání s tímto konsenzem o něco umírněnější, ale jelikož konsenzuální čísla míří již nějaký čas dolů, možná se již dotáhla blíže tomu, o čem hovoří DB. Ta pak podle mého čtení v principu počítá s tím, že v roce 2023 bude dosaženo nějaké minimální udržitelné míry nezaměstnanosti (3,6 %) a růst se dostane zhruba na potenciál (oněch 2,2 % ročně).

Na poptávkové straně ekonomiky to bude do značné míry dáno ochlazením jak spotřeby domácností, tak investic (ve srovnání s rokem letošním a do určité míry i příštím). Predikovaný vývoj inflace a sazeb pak naznačují, že DB nepočítá s dlouhodobými tlaky ve výrobních vertikálách a v principu bych vykreslený scénář vnímal jako takové hladké přistání americké ekonomiky na svůj potenciál. S tím, že inflace se bude držet něco nad cílem, ale to by bylo v souladu s posunem ve strategii Fedu, který nyní vnímá inflační cíl časově symetricky.

2 . Znatelná reakcelerace: Pohled DB je podle mne také jakýmsi středem, mezi zástupce odvázanějšího pohledu na další vývoj můžeme zařadit Morgan Stanely, o jehož číslech jsem tu hovořil nedávno., jak si můžeme připomenout následujícím grafem, jeho ekonomové čekají opětovnou akceleraci a to ne malou. Zatímco DB predikuje ke konci příštího roku tempo růstu ve výši 2,2 – 2 %, u Morganů hovoří o 6,3 – 5,6 %, tedy o více než dvojnásobku, který by byl velice pravděpodobně znatelně nad trendem.

Zdroj: Twitter

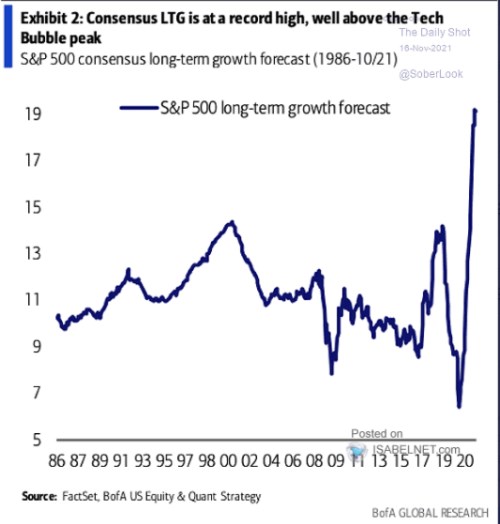

3 . Jak se to rýmuje se zisky: Podle BofA klesly v roce 2020 zisky obchodovaných firem o 20 %. Letos by měly vzrůst téměř o 50 %. Takže by měly být asi o 20 % na výchozí úrovní. Příští rok by pak podle konsenzu měly růst asi o 7,4 %.

I kdybychom předpokládali, že DB je ve svých odhadech růstu HDP v roce 2023 trochu pesimistická, tak zisky podle současného konsenzu porostou znatelně více než dvojnásobným tempem. Což by šlo pouze, pokud by se výrazně zvýšil jejich podíl na celkových příjmech (který je už dost vysoko a jsme v prostředí rostoucích mzdových tlaků). Pokud by se nezvýšil, pak by se zisková očekávání rýmovala mnohem více s tím, o čem hovoří MS a jemu podobní. A to nehovořím o očekáváních dlouhodobých, která shrnuje následující graf (viz i „Ziskovost obchodovaných firem – přijdou ještě větší extrémy, nebo obrat a doba zaměstnanecká?“ a „Recese či další boom americké ekonomiky? A čím jsou napumpovány americké akcie?“):