Zisky firem obchodovaných na evropských trzích rostly během devadesátých let o 10 % ročně, téměř úplně stejné to bylo do finanční krize. Pokud ale někdo čekal něco podobného po finanční krizi, byl asi zklamán. Jak tomu bude v následujících letech a jak se to promítne do cen evropských akcií? A co nově věští ohledně akcií amerických ?

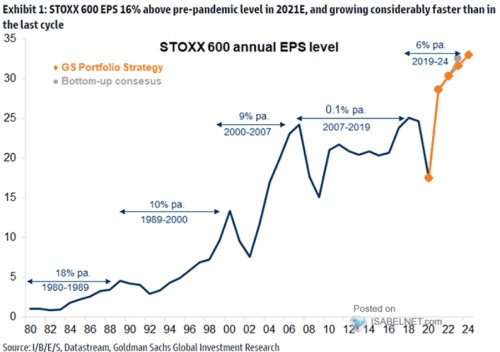

1. Akcie evropské: Výše zmíněné růsty ziskovosti jsou shrnuty v následujícím grafu, o který se s námi dělí . Po 18 % ročním (!) růstu v osmdesátých letech, 10 % růstu v devadesátých a 9 % v době před finanční krizí najednou přišlo jedenáct let, na jejichž konci dokázaly evropské firmy generovat zisky dosahující jen zhruba úrovně z vrcholu před rokem 2008:

Zdroj:

Podle Goldmanů ale ono pokrizové období bylo výjimkou, protože ekonomové banky očekávají opětovný znatelný růst zisků – ve srovnání s rokem 2019 by do roku 2024 měly růst konkrétně o 6 % ročně (a konsenzus podle grafu vyznívá podobně). Jak jsem přitom ukazoval nedávno, valuace evropských akcií (PE) se chovají podle cyklického mustru – po prvotním růstu klesají a nastává tak historicky „standardní“ situace, kdy je pohyb cen akcií dán klesajícími valuacemi a naopak rostoucí ziskovostí.

Z níže uvedeného grafu je vidět, že valuace jsou konkrétně už blízko průměru posledních let, projekce GS ale nemám. Můžeme ale uvažovat třeba o tom, že kdyby se na tomto průměru valuace usadily a zisky rostly o oněch 6 %, tak se stejně budou vyvíjet i ceny akcií. Kdyby valuace klesly na úroveň kolem 13 (jakýsi standard let před finanční krizí), tak tu máme onen 6 % roční růst zisků proti cca 14 % (celkovému) poklesu valuací ze současných úrovní (viz ještě níže).

Každopádně onen očekávaný růst zisků může být pro akcionáře držící evropské tituly příjemnou změnou ve srovnání s předpandemickým stavem. A pokud by šlo o dlouhodobější jev, samo o sobě by to nahrávalo i tomu, že valuace by se nemusely držet nijak nízko (opět relativně k historii). Ale na stranu druhou, optimisté si na evropských trzích pálili prsty dlouhou řadu let (alespoň relativně k tomu, jak si vedly trhy americké).

2. Akcie americké: zvýšil svá očekávání u amerického indexu SPX, namísto 4 900 bodů nyní pro konec příštího roku očekává 5 100 bodů. Jich by mělo být dosaženo s tím, že zisky v roce 2023 dosáhnou 236 dolarů, takže banka počítá s PE počítaným na základě těchto zisků ve výši nad 21. Což je zhruba stejné, jako současné PE, které je z historického hlediska mimořádně vysoko.

Zdroj:

Takže u amerických akcií GS čeká růst ziskovosti a zhruba neměnné PE. Které je ale na rozdíl od toho evropského vysoko nad jakýmikoliv historickými průměry. A opět zopakuji: Vysoké PE není odrazem nízkých sazeb, ale je dáno kombinací těchto nízkých sazeb a vysokého očekávaného růstu zisků. V Evropě jsou sazby znatelně níže, než v USA, ale evropské PE je také znatelně níže, což znamená, že očekávaný dlouhodobý růst ziskovosti amerických firem je znatelně výš, než v Evropě.

Pokud bychom pro Evropu brali za bernou minci první graf, tak poměr temp ziskovosti je 20 % (očekávání pro USA) ku 6 % (viz i Ziskovost obchodovaných firem – přijdou ještě větší extrémy, nebo obrat a doba zaměstnanecká?). Tak to je tak hrubý obrázek, v jaké situaci a popřípadě s jakým výhledem jsou na tom akciové USA a Evropa.