Touha po nějakém vševysvětlujícím či dokonce všepredikujícím globálním ekonomickém indikátoru zůstane asi navždy neuspokojena. Mezi ty, které se něčemu takovému alespoň velmi vzdáleně přibližují, můžeme možná zařadit čínský úvěrový cyklus. Ten úzce souvisí s vývojem hospodářství druhé největší ekonomiky světa a celkovými finančními podmínkami a koreluje, či dokonce ovlivňuje řadu věcí. Jak je na tom nyní? A co samotná čínská ekonomika?

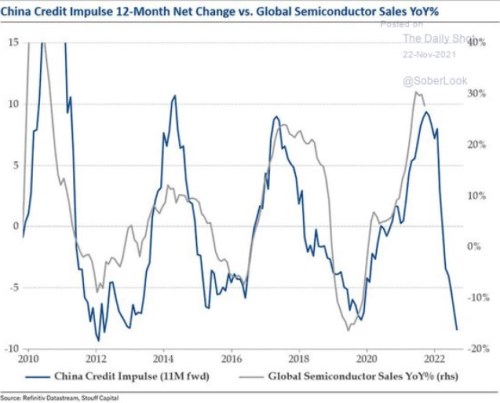

1 . Impuls a polovodiče: Mezi ony korelace, na jejichž jedné straně stojí čínský úvěrový impuls můžeme zařadit ceny komodit, kurz dolaru k euru, či třeba výnosy amerických vládních obligací. A jak ukazuje následující graf, dokonce jí lze vystopovat i ke globálním prodejům polovodičů (impuls by je měl předbíhat o 11 měsíců):

Zdroj: Twitter

Polovodiče se rychle staly až jakýmsi symbolem problémů ve výrobních vertikálách, predikce zlepšení se i zde liší, ale obecně se operuje s tím, že stavba nových výrobních kapacit je otázkou let. Graf ovšem ukazuje, že pokud bude korelace, neřkuli kauzalita dál držet, tlaky by měly do necelého roku polevit znatelně na straně poptávkové. Jak totiž vidíme, čínský úvěrový cyklus míří stále dolů. Podle obrázku se dokonce ani nepotvrzuje to, co se zdálo před několika týdny – že by se mohl odrážet ode dna.

Pokud by tedy úvěrový impuls opětovně nesílil, či dokonce dál slábl, mohlo by to mimo jiné mít intuitivní dopad na komoditní trhy a samo o sobě by to minimálně brzdilo tlaky na růst výnosů amerických vládních obligací. Vývoj impulsu je přitom odrazem vládní ekonomické politiky. Jaká je situace na tomto poli?

2 . Dluhy a vyšší růst ruku v ruce: Pro predikce vývoje v Číně se často obracím směrem k tam působícímu ekonomovi Michaelu Pettisovi. Ten nyní v kostce tvrdí, že pokud se Čína bude příští rok chtít vrátit k vyššímu tempům růstu, bude se také muset vrátit k tomu, co sám její prezident nazývá růst „nafukovaný“. Návrat do těchto sfér je přitom podle ekonoma pravděpodobný, protože rok 2022 bude „politicky významný“.

Pan Pettis konkrétně tvrdí, že pokud má čínská ekonomika růst znatelně nad 2 – 3 %, zvýší se poměr dluhů k HDP o dalších 4 – 6 procentních bodů a banky budou dál financovat neproduktivní investice do realit a infrastruktury. K tomu ekonom mimochodem dodává, že třeba podle SCHMP vzrostlo zadlužení zemí jako UK, USA, Japonsko, či Indie od začátku pandemie mnohem více, než tomu bylo v Číně. Jenže pokud porovnáváme čísla stejnou metodologií (ne ta čínská konstruovaná na plovoucí roční bázi), tak dluhy vzrostly všude podobně. A to o cca 30 procentních bodů.

Celý čínský systém je přitom nastaven na redistribuci příjmů a kapitálu směrem k velkým investičním projektům. A to jak na straně formální, tak na straně neformální – osobních zájmů a prospěchu. Podle ekonoma lze takový systém úspěšně změnit, ale neslo by to sebou významnou „redistribuci ekonomické a politické moci“. Což, myslím, můžeme lehce vnímat jako další z forem pasti středních příjmů. Někdo přes ní přešel, někdo ne.