Hlavní ekonom francouzské investiční banky Natixis Patrick Artus si všímá, že řada evropských vlád bude i letos dosahovat strukturálních rozpočtových deficitů. K tomu ekonom dodává, že „ECB by měla být schopna omezovat své nákupy aktiv“, a zároveň se v EU očekávají nová fiskální pravidla. To vše budí otázku, jak zmíněné strukturální deficity snížit.

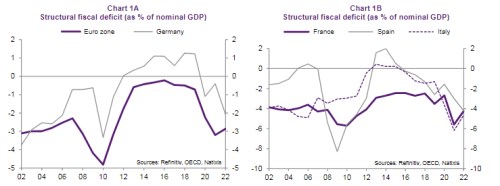

Vývoj strukturálních deficitů v eurozóně, Německu, Francii, Itálii a Španělsku ukazují následující dva grafy. Na úrovni celé měnové unie se tyto deficity, které jsou očištěné o vliv ekonomického cyklu, přiblížily k nule v roce 2015, pak ale došlo k jejich opětovnému prudkému prohloubení:

Artus tvrdí, že pokud by se nominální růst v eurozóně v budoucnu kvůli inflaci a vyšší produktivitě zvýšil o jeden procentní bod, stačilo by to na dosažení dluhové stabilizace ve všech zmíněných zemích i v celé eurozóně. Jedinou výjimku představuje Itálie, kdy by strukturální deficity musely i v takovém případě klesnout, a to konkrétně na 3,7 % (nyní se nachází nad 4 %). Vyššího růstu je ale podle ekonoma možné dosáhnout jen v delším období, a proto je nutné uvažovat i o dalších možnostech stabilizace veřejných financí.

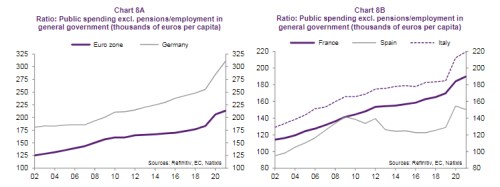

Evropské země by mohly snížit plánované vládní výdaje v oblastech, jako je energetická transformace, zdravotní péče, výzkum a vývoj či systém vzdělávání. Takový krok by ale byl podle ekonoma složitý, protože tyto programy již byly ohlášeny a do značné míry také dávají smysl. Co možnost zvýšení efektivity veřejných služeb a vytváření s tím souvisejících úspor? Artus v této souvislosti ukazuje následující obrázky, které porovnávají výši veřejných výdajů očištěnou o výplatu důchodů k zaměstnanosti ve veřejném sektoru:

Podle tohoto jednoduchého měřítka je produktivita veřejného sektoru nízká v zemích jako Francie či Itálie. Její případné zvyšování a generování zmíněných úspor je ale také otázkou delšího časového období. Artus tak dochází k jasnému závěru: Pro kratší období zbývá jediná možnost, a tou je vyšší daňová zátěž.

Zdroj: Natixis