Nějaké objektivní měřítko, podle kterého by se dala hodnotit důležitost jednotlivých investičních aktiv a proměnných, neexistuje. Myslím ale, že pokud bychom za nejdůležitější považovali desetileté vládní obligace v USA, zase tolik kontroverze by to nevzbudilo. Konkurovat by mohl třeba kurz dolaru, nebo akciové indexy. I zde se ale spíše uvažuje o tom, co udělají výnosy obligací s dolarem a akciemi než naopak. A co udělá blížící se zvedání sazeb s výnosy těchto obligací (a následně tedy třeba s akciemi)?

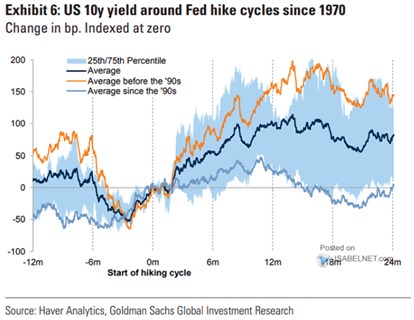

1. Výnosový výlet do historie: Tématu sazeb a kvantitativního uvolňování, či utahování na straně jedné a výnosů dlouhodobých obligací (a následně třeba chování akcií) na straně druhé se tu věnuji více než zřídka. Dnes mi impulsem k návratu k němu je následující graf od , který je výletem do historie zvedání sazeb a chování výnosů dluhopisů:

Zdroj:

Takže podle grafu mají výnosy dluhopisů tendenci šahat si na dno asi tři měsíce před prvním zvednutím sazeb a po něm rostou asi rok. S tím, že z onoho dna se v průměru zvýší asi o 1,5procentního bodu a od prvního zvýšení asi o 1procentní bod. Po onom roce pak mají tendenci ke stagnaci, či určitému poklesu. K tomu vidíme, že před devadesátými lety bývaly růsty výnosů obligací téměř dvojnásobné, měřeno od devadesátých let platí pravý opak a většina růstu je realizována ještě před prvním zvednutím sazeb. Po něm mají výnosy tendenci vracet se cca tam, kde byly.

2. Jak to funguje: Pohledů na to, co a jak táhne výnosy obligací tím, či oním směrem, je řada. Já se držím následujícího: Pokud se ekonomický výhled horší, ceny obligací rostou a výnosy klesají, protože tato aktiva jsou atraktivnější. A naopak, pokud se ekonomický výhled lepší a zvedají se inflační tlaky, ceny obligací mají tendenci jít dolů a výnosy nahoru, protože atraktivita těchto aktiv klesá. Rozhodující je pak tento mechanismus i u taperingu a dalších monetárních změn – pokud Fed třeba sníží nákupy aktiv, a to zhorší ekonomický výhled, ceny dluhopisů rostou a výnosy klesají i přesto, že z trhu se stahuje centrální banka (což by z hlediska likvidity mělo naopak poslat ceny dolů a výnosy nahoru).

To, k jakému mechanismu tíhneme, určuje i to, jak budeme interpretovat výše uvedený graf. V logice předchozího odstavce by tedy v průměru docházelo k tomu, že začátek zvedání sazeb je doprovázen spíše silnou ekonomikou, která dluhopisům nenahrává, jejich ceny jdou dolů a výnosy nahoru. Někdy po roce po prvním zvednutí sazeb se ale situace začíná měnit – vrchol cyklu je blízko, atraktivita obligací roste a s ní i jejich ceny, výnosy začnou mít tendenci k poklesu. Tento mustr je pak patrný zejména na světle modré křivce – po roce 1990.

3. Jak to bude: Druhý dnešní graf od ukazuje konkrétní projekce banky týkající se vývoje v následujících letech:

Zdroj:

Podle GS tedy bude současný cyklus z hlediska pohybu výnosů desetiletých vládních obligací atypický. Nejdříve by totiž výnosy rostly znatelně pomaleji, než by naznačovala světle modrá křivka. Ale za to by rostly soustavně – nedošlo by tedy k tomu, že by po cca dvou letech byly výnosy tam, kde se nacházely na počátku cyklu. Což v interpretaci z druhého bodu implikuje, že ekonomika by měla dál (zdravě) růst.