Všichni by rádi trochu inflace, protože ta v mírné výši ekonomice prospívá. Před pandemií se přitom řada centrálních bank snažila zvýšit inflaci na svůj cíl, nyní ale v USA dosahuje příliš vysokých hodnot. Pro Bloomberg Markets to uvedl ředitel Oaktree Capital Howard Marks s tím, že „vyšší inflace znamená vyšší sazby a pokles cen aktiv“.

Marks zdůraznil, že není ekonom, ale podle jeho názoru bude ekonomické oživení pokračovat i v prostředí vyšších sazeb, přestože „hospodářství bude stimulováno méně“. V minulosti investor hovořil o bublinách na investičních trzích, nyní upřesnil, že podle něj by se Fed neměl pokoušet o management cen na kapitálových trzích. Jeho cílem by mělo být prostředí, které vyhovuje ekonomice a ta pak zařídí vše ostatní. Celkově by pak centrální banka měla být spíše pasivní, výjimkou jsou extrémy, jako například recese či hyperinflace.

Sazby byly podle Markse nastaveny nízko proto, aby pomohly ekonomice zotavit se z pandemického šoku. Přineslo to své ovoce a hospodářství zesílilo, ale nyní už je třeba méně stimulace a ochlazení ekonomiky, uvedl Marks. Podaří se dosáhnout hladkého přistání americké ekonomiky? Marks v souvislosti s touto otázkou nejdříve uvedl, že vysoká inflace a prostředí sedmdesátých a osmdesátých let bylo pro tehdejší Fed a jeho šéfa Volckera mnohem náročnějším prostředím, než je tomu nyní. Mimo jiné proto, že vysoká inflace trvala sedm, osm let.

Nyní by tedy nemělo být třeba tak razantních kroků, k jakým se uchýlil Volcker. Současné vedení Fedu se pak podle investora domnívá, že je schopno dospět k hladkému přistání, ale podle něj je to přehnaná důvěra ekonomů ve schopnost dosažení daného cíle. V hospodářství je totiž „velmi, velmi těžké dosáhnout správného nastavení politiky“.

Jak tedy v současném prostředí investovat? Marks odpověděl, že pokud se někdo skutečně domnívá, že vyšší inflace přetrvá delší dobu, měl by držet odpovídající aktiva. Těmi jsou například dluhopisy, jejichž výnosy jsou flexibilně upravovány podle výše inflace. Jaká jsou další podobná aktiva a jak moc by je měli investoři nyní podle Markse využívat? Dozvíte se ve druhém díle rozhovoru.

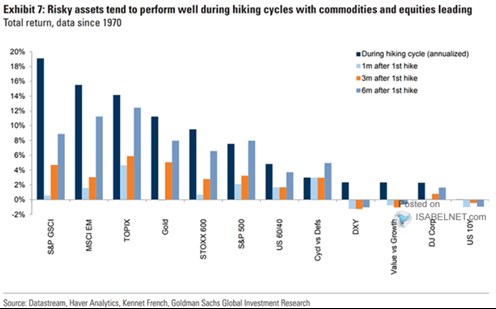

Následující graf od ukazuje, jak si historicky vedla vybraná investiční aktiva během cyklu zvyšování sazeb (1, 3 a 6 měsíců po prvním zvýšení sazeb). Podle dat od roku 1970 šlo obecně o období příznivé zejména pro akcie a komodity.

Zdroj: Bloomberg Markets