Ke konci letošního roku se budou výnosy desetiletých dluhopisů v USA pohybovat mezi 2 – 2,5 procenta. Pro Bloomberg Markets to uvedla Tracie McMillion, která má na starosti alokaci investičních aktiv ve Investment Institute. Současný růst výnosů vládních dluhopisů podle ní dává Fedu prostor pro vícenásobné zvýšení sazeb v letošním roce a celkově se pak pohybujeme v prostředí, ve kterém jsou akcie atraktivnější než obligace.

Expertka poukázala na to, že Fed nyní stále nakupuje aktiva a k utahování monetární politiky ještě fakticky nedochází. Až se tak stane, mohou „poněkud trpět cyklické tituly na akciovém trhu“. Atraktivnější by pak kvůli růstu sazeb mohly být finanční tituly, k tomu McMillion zmínila průmyslové firmy a IT sektor spolu s komunikačními službami s tím, že by mělo jít zejména o kvalitní a silné firmy.

Podaří se Fedu utáhnout monetární politiku bez turbulencí a poškození reálné ekonomiky? Expertka míní, že centrální banka zvedne sazby poprvé v březnu, a to o 25 bazických bodů. Pak budou letos následovat ještě další tři zvednutí sazeb, pokaždé o 25 bazických bodů. A pokud bude Fed postupovat opatrně, může dosáhnout utažení monetární politiky bez toho, aby oslabil ekonomický růst.

Pohyby výnosů obligací podle expertky také ukazují, že by letošní růst amerického hospodářství měl být relativně vysoký. Co ale výnosová křivka, která se zplošťuje, což v minulosti značilo příchod útlumu? McMillion míní, že i současný sklon křivky není v rozporu s pokračující ekonomickou expanzí. Pokud by ale dlouhodobější výnosy začaly klesat a případně k tomu ty krátkodobé růst a došlo by tak k inverzi křivky, šlo by o signál, že „tohle oživení se blíží ke svému konci“.

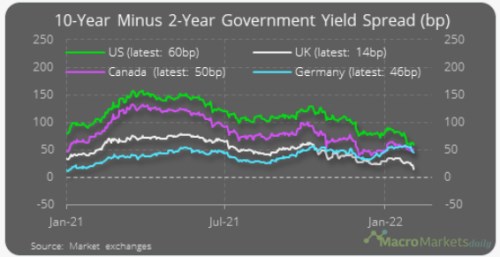

Následující graf ukazuje konkrétní vývoj rozdílu ve výnosech dlouhodobých a krátkodobých dluhopisů v USA, Kanadě, Německu a Velké Británii.

Zdroj: Twitter

Expertka připomněla, že historicky přichází pokles ekonomiky 6 až 18 měsíců poté, co výnosová křivka přešla do inverze. Tedy poté, co se výnosy desetiletých dluhopisů dostaly pod výnosy obligací dvouletých. Naposled došlo k inverzi v roce 2019, kdy „na horizontu nebylo nic, co by poslalo ekonomiku do recese, a pak přišel covid.“ Ohledně dalšího vývoje inflace v USA McMillion uvedla, že inflační tlaky by měly vrcholit v prvním čtvrtletí letošního roku a po jeho zbytek by měly slábnout.

Zdroj: Bloomberg Markets