Otázkou vysoké inflace se podobně jako řada dalších zabývá hlavní ekonom investiční banky Natixis Patrick Artus. A jmenuje několik faktorů, které by mohly vést k jejímu poklesu.

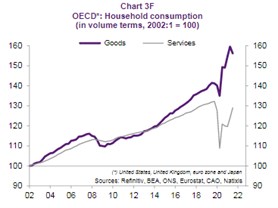

Artus tvrdí, že podle současného konsenzu by inflace měla jen postupně polevovat. Mohlo by ale dojít k rychlejšímu poklesu? Podle ekonoma by k tomu mohly vést hned čtyři cesty. První z nich vede přes stabilizaci či dokonce pokles cen komodit. K němu by mohlo dojít v případě, že by se struktura poptávky vrátila tam, kde se nacházela před pandemií. Tedy k větší spotřebě služeb a menší spotřebě zboží. Historický vývoj této struktury ukazuje graf:

Zdroj: Natixis

Artus ale k tomuto bodu dodává, že vývoj na Ukrajině pravděpodobně nedovolí výrazný pokles cen energií a případně dalších komodit. Vedle změny struktury poptávky je ale možné, že ochladne poptávka celková. Jak ekonom připomíná, během pandemie ji zejména v USA stimulovala fiskální politika, na této rovině ale nyní dochází k výraznému obratu. K tomu se růst reálných mezd dostal do záporných hodnot tím, jak inflace převyšuje růst mezd nominálních. Obojí bude poptávku brzdit a s ní i ekonomickou aktivitu a inflaci. Vývoj fiskálních deficitů shrnuje druhý graf:

Zdroj: Natixis

Dalším faktorem je vývoj produktivity, která může být podle ekonoma podpořena investicemi do nových technologií. Ty by mohly snižovat jednotkové náklady práce a následně inflační tlaky. A v neposlední řadě se nyní v USA projevuje pokles nabídky práce, který přispívá k růstu mzdových nákladů. Podle Artuse se ale začne projevovat konec mimořádné vládní podpory nezaměstnaným a dosavadní růst nominálních mezd – obojí by mělo korigovat předchozí vývoj a nabídka práce by se měla opět zvýšit.

Na závěr své úvahy ekonom píše, že kdyby inflace začala skutečně klesat rychleji, než se čeká, mělo by to dopad i na politiku centrální bank a další vývoj sazeb. Podle jeho názoru ale „rychlý pokles inflace bude muset pravděpodobně počkat na řešení konfliktu na Ukrajině“.

Zdroj: Natixis